Ils partent à 65 ans, les hommes, à l’âge légal, et à 64 ans les femmes. Ils sont Suisses et ne braillent pas dans la rue pour dénoncer cette « injustice ». Ils sont contents de leur système de retraite, de leur économie qui va bien et de leurs votations qui leur demandent leur avis (et pourquoi pas en France ?). Ils ont des multinationales qui font de gros bénéfices et ils en sont heureux, pas jaloux.

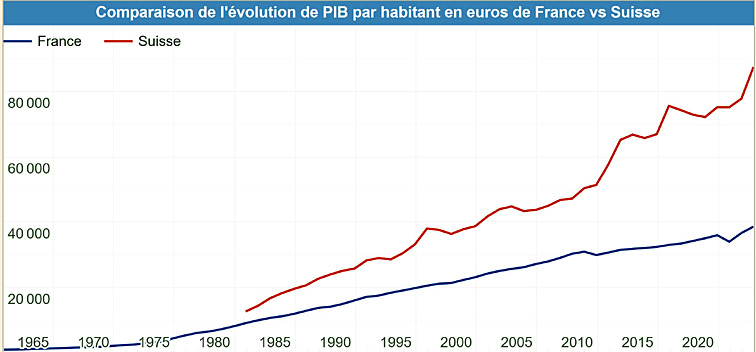

Ils travaillent, les Suisses, au lieu de râler contre ce qu’on leur donne pourtant largement et d’en vouloir toujours plus. Ce pour quoi leur Production intérieure brute par habitant fin 2022 est de 87 410 millions d’euros contre 38 590 millions d’euros pour les Français (plus du double), et leur dette publique de 32 545 euros par habitant contre 41 595 euros par Français. Si les dépenses publiques par habitant de 28 249 euros sont supérieures en Suisse, contre 21 766 euros en France, c’est que la dépense publique en pourcentage de la Production intérieure brute est déjà de 59 % en France contre 35,6 % en Suisse… (chiffres publiés ici). Produire plus pour gagner plus, on n’a jamais fait mieux. Répartir, c’est bien ; produire d’abord, c’est préférable. Donc travailler plus longtemps puisque l’on vit plus longtemps.

En tenant compte de la pénibilité des métiers, bien sûr, qui a dit le contraire ? Mais à en croire les clowns parlementaires de la lamentable Nupes, les travailleurs français seraient des Cosette exploitées et violées constamment par des patrons Thénardier et les privilégiés du rail, du métro, de l’électricité, du gaz, de la Banque de France, du Sénat et d’autres seraient des Oliver Twist sous-alimentés menés par une chiourme de vertueux hypocrites. Il ne faut pas exagérer, le misérabilisme du siècle des enflures politiques n’est plus de mise. Les conditions de travail en Europe sont à peu près équivalentes et les gens vivent plutôt bien. J’ai moi-même travaillé en Suisse aussi bien qu’en France et la différence est que les Suisses sont moins assistés et se sentent plus responsables de leur propre existence. Ils n’attendent pas tout de « l’État », dont ils se méfient au point de préférer une confédération au jacobinisme centralisé et une présidence tournante plutôt qu’un président unique.

Le système suisse de prévoyance retraite est composé de trois piliers :

1. l’assurance vieillesse et survivants (AVS), l’assurance invalidité (AI) et les prestations supplémentaires. Ce pilier est obligatoire, comme la cotisation à notre CNAV français. Sauf que, dès l’âge de 20 ans, « les personnes sans activité lucrative sont tenues de payer les cotisations AVS » jusqu’à l’âge légal de la retraite (environ 500 francs suisses minimum par an). Donc TOUT LE MONDE participe, qu’il travaille ou pas. Pour ceux qui travaillent, les cotisations sont versés par les employeurs et les employés comme chez nous. La retraite perçue est au prorata des années cotisées, des revenus et des bonus pour éducation d’enfants ou assistance aux handicapés ou dépendants. Cette AVS est plafonnée au double de la rente minimale.

2. la prévoyance professionnelle (caisse de pension), l’équivalent de notre Agirc-Arrco, est obligatoire elle aussi, mais gérée par capitalisation (comme les réserves de nos caisses Agirc-Arrco, j’en ai été moi-même l’un des responsables dans une banque française). Elle est surtout décentralisée, et pas administrée par un organisme paritaire nébuleux : l’entreprise choisit son organisme gérant (banque, compagnie d’assurance, ou prestataire dédié), mais l’employé peut en choisir librement une autre qu’il connaît. La seule contrainte est que cotiser est obligatoire. Le Suisse peut demander qu’un quart de son avoir lui soit versé en capital au moment de sa retraite, ce qui n’existe pas chez nous où tout est « réparti » quelle que soit le montant de cotisations versées (au nom de la « solidarité »). Une retraite anticipée est possible dès 58 ans si le règlement de l’institution de prévoyance le prévoit, ou reportée à 70 ans sur demande – pas chez nous, où c’est le couperet du « j’veux voir qu’une tête ») – pourquoi ne pas s’inspirer de cet aménagement suisse ?

3. le troisième pilier est facultatif. Il est constitué d’une épargne volontaire en vue de la retraite qui dispose d’avantages fiscaux. Il est l’équivalent de notre assurance-vie ou de nos plans d’épargne-retraite dans les banques, qui disposent eux aussi d’avantages fiscaux. Le sénat y pense, à raison. En plus de la répartition, mais encouragé. Une bonne chose : les Suisses, qui sont prévoyants, l’ont fait, pourquoi pas les Français ?

Donc plus de responsabilité personnelle en Suisse, au-delà d’un socle commun. Le Français a pris l’habitude, avec l’Église et le droit romain, d’être traité en enfant incapable de se réfréner et de se gérer tout seul ; pas le Suisse. Lui peut choisir, même si « le collectif » (cette friandise démago dans les bouches de gauche) s’impose à lui dès ses 20 ans – même s’il ne travaille pas – a fortiori lorsqu’il travaille. Mais il n’est pas tenu par son employeur et verse ses cotisations à bons escient pour le deuxième pilier.

Il n’a pas non plus « peur de la bourse » selon l’idéologie marxiste encore en vogue dans nos syndicats et partis à gauche. Certes des krachs surviennent périodiquement, après des euphories sans lendemain ou des crises majeures, mais sur le long terme (au-delà de dix ans) la bourse suit la tendance générale de l’économie, c’est-à-dire de la production et de la productivité. Elle protège comme l’immobilier contre l’inflation car les actions sont des biens réels, des parts d’entreprises. La clé est de diversifier ses avoirs et de gérer ses positions, les gérants d’actifs chargés des caisses de retraite ne font pas de la spéculation à la Zola. Pas plus que ceux qui, en France même, gèrent les fonds de réserve des caisses de retraite Agirc-Arrco comme je l’ai fait. Mais la gauche ignare et les syndicats idéologiquement bornés le savent-ils ? Le reconnaissent-ils ?

Il est trop facile de chanter l’air romantique du bac pour tous, de l’université gratuite, du diplôme assuré, de l’emploi garanti, du Smic à 2000 €, des 30 heures par semaine, des deux mois de congés payés, de la retraite à 60 ans et de la dépendance prise en compte. Mais pour cela il faut TRAVAILLER, pas brailler.

Les entreprises françaises ne sont plus protégées par des frontières comme dans les années cinquante ou soixante, où il « suffisait » de dévaluer le franc pour retrouver de la compétitivité érodée par les largesses sociales sans contrepartie de productivité. Elles survivent dans un monde concurrentiel qui ne fait aucun cadeau. La « retraite à 62 ans » est une anomalie en Europe (67 ans en Italie et Islande, bientôt en Allemagne, un peu plus de 66 ans dans les pays nordiques, 65 ans en moyenne) : ce n’est pas tomber dans l’esclavage que de faire comme les pays voisins. Surtout que l’on compte de moins en moins d’actifs pour un nombre croissant de retraités, faute d’enfants – l’hédonisme a un prix.

Dominique Motte, De la démocratie en Suisse, éditions La route de la soie, 2021, 816 pages, €18,38

Commentaires récents