Pas encore. Certes, deux excellentes nouvelles pour l’humanité sont tombées récemment : la mise au point de vaccins semble-t-il efficaces contre le Covid ainsi que le début de la vaccination imminente – et le licenciement pour incompétence de Donald Trump par une majorité des grands électeurs. Deux hypothèques handicapantes sont levées sur le futur économique et géopolitique de la planète.

L’or ne s’y est pas trompé qui baisse ainsi que l’indice de volatilité VIX (appelé indice de la peur), tandis que le pétrole remonte. Tout va mieux, mais pas dans le meilleur des mondes.

Si la Chine va mieux ainsi que les commandes industrielles allemandes, le plan de relance au Congrès américain stagne tandis que le Brexit se profile. L’OCDE prévoit de retrouver le niveau d’avant crise seulement à la fin 2022, après deux ans de pertes de production intérieure brute (PIB) donc de niveau de vie. La Banque centrale européenne, dans un scénario extrême où une troisième vague du virus surviendrait avec une vaccination ralentie pour diverses raisons, le PIB de la zone euro serait encore de 14% inférieur à la fin 2022 à ce qu’il était fin 2019, avec un chômage de 12% de la population active et des taux d’emprunt d’Etat qui se tendraient en raison de craintes que la dette, de plus en plus creusée, ferait courir aux remboursements. Les banques connaitraient des risques de crédits non payés en hausse de 20% et devraient couper dans leur financement de l’économie, accentuant l’asphyxie de l’activité…

Ce n’est qu’un scénario extrême, qui ne devrait pas se produire mais qui donne le ton : tout ne va pas repartir comme si de rien n’était.

Faut-il craindre le pire et acheter aujourd’hui de l’or ? Ce n’est pas le meilleur moment. Le cours du lingot a longtemps stagné entre 1200 et 1400 $ l’once en gros, entre la mi-2013 et la mi-2019 avant de s’envoler en mai jusqu’à atteindre en août 1986 $ l’once. Il est retombé à 1780 $ début novembre avant de repartir à la hausse avec la comédie de Trump sur le résultat des élections. Proche des plus hauts, est-ce le moment d’acheter ? Ce serait déraisonnable : l’or, placement refuge en cas de crise grave, ne doit être acheté que lorsque tout va bien et que les craintes sont au plus bas – quand personne n’en veut. C’est au contraire quand la crise survient que l’on doit revendre – ce qui est contre-intuitif mais génère le plus gros bénéfice.

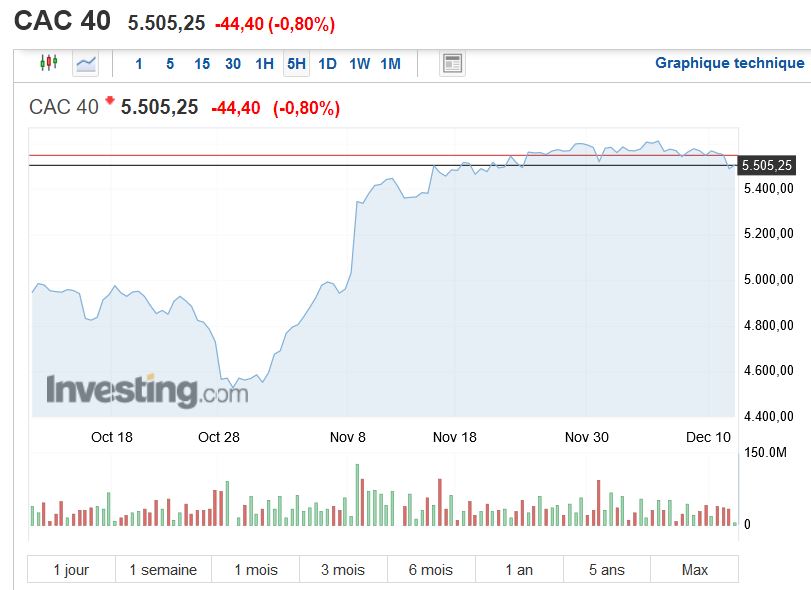

Faut-il espérer le meilleur et acheter des actions ? Peut-être, bien que ce soit un peu tôt encore à mon avis, au vu des graphiques boursiers. Si l’indice CAC 40 n’a rien foutu entre 2014 et 2019 (5 ans !) resté coincé entre 5100 et 5500 à peu près, il s’est envolé à presque 6000 à partir de l’été jusqu’au 31 décembre 2019 avant de s’écrouler en mars 2020 à 4400 environ. Peut-être a-t-il réalisé le fameux double-creux de fin de crise (à court terme) début octobre un peu en-deçà de 4600, mais sa hausse brutale de novembre me paraît un mouvement d’émotion du aux deux bonnes nouvelles citées plus haut. C’est oublier la vague des faillites et du chômage probable dès la fin 2021, lorsque les aides d’Etat s’allègeront progressivement, plus les conséquences mal prévues encore du Brexit. De plus, l’indice CAC 40 est-il représentatif de l’économie française ? Les six premières valeurs sont LVMH, L’Oréal, Sanofi, Total et Hermès… pas vraiment la France de tous les jours ni les produits achetés par la classe moyenne ou populaire – mais plutôt la vitrine internationale, impactée par le confinement des gens (y compris riches) et la contrainte sur les échanges.

Mieux vaut regarder un indice plus large, leader des bourses internationales : le Standard & Poor’s américain. Depuis 2012 au moins, il n’a cessé de monter régulièrement, avec deux creux vers 2500 en décembre 2018 et en mars 2020. Mais il était à 1130 en 2011 et se trouve au plus haut vers 3600 aujourd’hui – d’où l’intérêt des placements à long terme et non pas du trading fébrile. Les actions technologiques, très sensibles aux variations des taux d’intérêt en raison de leur valorisation élevée, sont fragiles et pourraient engendrer une correction sur toute mauvaise nouvelle provenant de l’économie, que ce soit le plan de relance gouvernemental aux Etats-Unis, le Brexit ou les éventuels ratés des vaccinations.

Les taux, au plus bas et même négatifs pour les emprunts des Etats les plus solvables, ne rapportent rien au particulier, en témoignent les rendements des contrats d’assurance-vie « en euros » ou la rémunération des livrets. Dans ce contexte, il est intéressant de basculer vers des « unités de compte » (en actions, obligations, SCPI, le tout géré) car une assurance-vie est prévue pour 5 ans et plus ; les fluctuations des marchés internationaux sont lissées avec le temps et progressent en moyenne avec la progression de l’économie (voyez le SP 500 cité plus haut).

Si vous voulez garder de l’épargne liquide, le Livret A reste le placement le plus intéressant malgré son taux de rémunération ridicule (0.5% qui risque d’être abaissé dans quelques mois). Il permet en effet de provisionner sans aucun risque (garantie d’Etat) des dépenses imprévues telles que périodes de chômage, voiture ou frigo à remplacer, santé. Le surplus peut être placé sans vraiment de risques (garantie des dépôts bancaires jusqu’à 100 000 € par compte et par établissement par le fonds de garanties bancaires) en Plan d’épargne-logement (PEL). Vous pouvez compléter celui que vous avez déjà par un apport exceptionnel (jusqu’au plafond de 61 200 € moins les versements obligatoires réguliers au minimum de 45€ par mois – un calcul à faire par votre banquier en quelques secondes avec son logiciel). Le placement est liquide à tout moment mais donne tous ses droits après 4 ans (vous n’êtes pas obligé de prendre un prêt). Il rapporte quand même 1% par an pour les PEL actuels (deux fois le Livret A garanti sur la durée du Plan) mais 2% pour les PEL ouverts avant janvier 2016 et même 2.5% s’ils sont ouverts avant février 2015. Vous pouvez garder un PEL 10 ans, voire quelques années de plus. Les intérêts sont fiscalisés à votre tranche marginale d’imposition ou forfaitairement à 30%.

Evitez toutes les offres alléchantes du marketing de petites mains qui vous proposent des fonds investis dans du non-coté, dans des cryptomonnaies, dans le crowdfunding (financement de « pépites » à regarder éclore… ou non). Investir est un métier ; si ce n’est pas le vôtre, restez sur les produits connus.

En savoir plus sur argoul

Abonnez-vous pour recevoir les derniers articles par e-mail.

Commentaires récents