L’examen historique montre que la crise de 1929 n’est pas homogène, elle comprend quatre chocs successifs qui se sont cumulés : un choc cyclique, un choc psychologique, un choc international financier et un choc politique dans chacun des grands pays touchés.

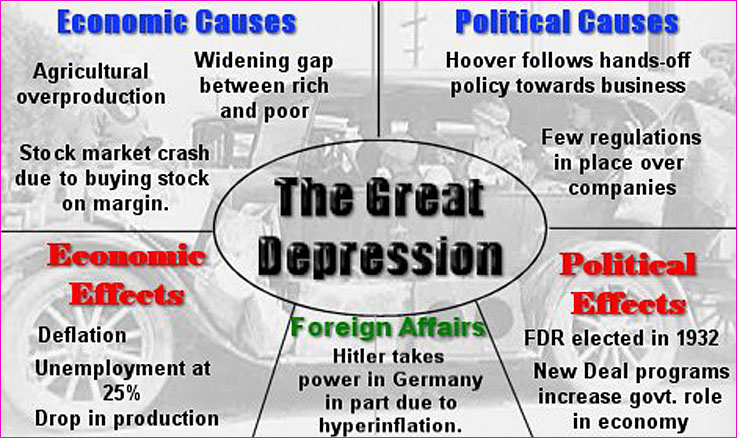

La référence à la Grande Dépression des années trente fait peur parce qu’elle a traumatisé l’Amérique et le système capitaliste tout entier en faisant chuter de 1929 à 1933 le PIB de 29%, l’investissement de 74%, la consommation de 19%, multipliant surtout le nombre de chômeurs (30% de la population active contre 6% aujourd’hui). Les années 1925-1929 ressemblent aux années 1995-1999 : progrès de productivité foudroyants, nouvelles technologies (électricité, transport, cinéma parlant), appétit pour les biens de consommation nouveaux (automobiles, radio, téléphones), croyance en de nouvelles règles de l’économie (Irving Fisher en octobre 1929 : « les actions ont atteint un haut plateau permanent »), multiplication des émissions d’actions (7,5 fois plus en 1929 qu’en 1926). Les années 2003 à 2007 n’ont pas connu cette même euphorie, il s’agit plutôt d’un trop-plein de liquidités avivé par une demande massive des pays émergents. Mais elles ont connu un boom de l’immobilier et un château de cartes fragiles sur les emprunts risqués (subprimes), « refinancés » en les transformant en titres de bonne notation (titrisation), et les disséminant dans les comptes des banques et des gérants d’actifs sur la planète entière…

1er CHOC : CYCLIQUE – L’éclatement de la bulle financière et la récession américaine, août 1929-janvier 1931, est classique. Les hausses des taux d’escompte décidés par la Réserve Fédérale américaine dès 1928 et début 1929 (de 3.5% à 6%) pour casser la spéculation boursière ont induit un sommet de l’activité en août 1929. Le krach a transformé une simple récession cyclique en crise, en raison du surendettement des ménages (40% du PIB en 1929 contre 25% en 1922) et du sentiment d’être appauvri (mais seulement 1,5 millions d’Américains passaient des ordres en bourse sur 122 millions à l’époque). La chute des prix qui accompagne la récession accroît le poids réel de la dette. La Fed de New-York (elle seule) baisse ses taux de 6% à 2.5% entre novembre 1929 et juin 1930. Le nombre des chômeurs passe de 1,5 à 4 millions. Une reprise a lieu début 1931.

2ème CHOC : PSYCHOLOGIQUE – Le contrecoup de la crise bancaire européenne, mai 1931-juillet 1932, est un imprévu. Les crises bancaires européennes (Creditansalt de Vienne le 11 mai 1931 puis panique générale en Allemagne le 13 juillet et suspension de la convertibilité or de la livre en Angleterre le 21 septembre) montrent qu’une monnaie de réserve n’est pas à l’abri : le dollar est attaqué et la Fed remonte ses taux de 1.5% à 3.5% entre mai et octobre 1931. Le public privilégie les encaisses liquides (contre les faillites bancaires), la consommation s’effondre comme l’investissement, les chômeurs deviennent 11 millions, cassant l’embellie de la production industrielle du début 1931.

3ème CHOC : FINANCIER – La bataille pour l’hégémonie mondiale et crise de l’étalon-or, novembre 1932-mars 1933, engendrent un bouleversement durable du système financier.

4ème CHOC : POLITIQUE – Chacun des grands pays touchés dérive vers l’autoritarisme ou vers la guerre : nazisme en Allemagne, fascisme en Italie, défaite puis pétainisme en France, gouvernement de guerre avec Churchill au Royaume-Uni, raidissement nationaliste aux Etats-Unis après Pearl Harbor.

Année d’élections présidentielles, 1932 voit s’amplifier le chômage (autour de 13 millions) et les rumeurs : M. Roosevelt maintiendra-t-il l’étalon-or ? Entre novembre 1932 où il est élu Président et mars 1933 où il prend ses fonctions, la défiance envers le dollar s’étend, ponctuée de crises bancaires, et le public accentue ses retraits en liquide, préférant cette fois thésauriser de l’or. La Fed remonte une nouvelle fois ses taux pour tenter de retenir le dollar et éviter de vendre ses réserves d’or. Roosevelt abandonne l’étalon-or le 6 mars 1933 et dévalue de facto le dollar de 41%. La dépréciation des grandes devises internationales par absence de coopération monétaire rend les prix américains trop élevés, menaçant les exportations et important de la déflation, surtout d’Angleterre.

La production industrielle repart dès 1932 (avant l’entrée en fonction du Président Roosevelt en mars 1933 et avant l’application de ses mesures de New Deal en 1934) : quand on ne tape plus sur la confiance, elle n’a nul besoin de paternalisme ou de bureaucratie pour renaître. Ce ne sont pas les mesures en elles-mêmes qui ont contribué à sortir du marasme mais l’effet d’annonce d’un changement de Présidence qui a suffi pour ranimer cette petite flamme fragile sans laquelle aucune économie ne saurait se développer : la CONFIANCE.

L’essence de l’économie résidant dans l’échange, il ne peut y avoir d’échanges efficaces sans confiance. Des baisses de prix importantes, durables, généralisées, sont désastreuses (la déflation) et il faut vite casser cet engrenage négatif. Elles compriment les marges des entreprises car les charges restent fixes (salaires, loyers, intérêts) ; elles découragent investissement et consommation (tout vaudra moins cher demain) et minent la confiance en l’avenir ; elles alourdissent la dette réelle car les remboursements sont fixes alors que les prix de vente s’écroulent pour vendre « à tout prix », cela fait chuter la valeur des entreprises ou des filiales à céder ; elles rendent inopérantes les baisses de taux car même si le taux nominal baisse, le taux réel est poussé vers le haut par la déflation. Seul ajustement possible aux entreprises : les licenciements. La spirale dépressive alors s’accentue, un chômage massif fait chuter la demande, donc la production industrielle, donc l’investissement. En 1929, les salaires font 60% du revenu national et la règlementation sociale n’est pas ajustée à cette mutation vers le salariat, alors récent aux États-Unis.

Le krach rend incertaine toute prévision sur l’avenir et toute évaluation des sociétés fondées sur la croissance (les analystes financiers, contents d’eux-mêmes, en ont pris pour leur grade !). Une radicalisation idéologique se fait jour pour trouver des boucs émissaires, recourir aux méthodes autoritaires afin de résoudre les problèmes et simplifier la pensée (entre la poussée des extrêmes et les “yakas” un peu partout). C’est la durée de la crise qui permet à ces comportements émotionnels, à la psychose collective, à cette angoisse d’une incertitude persistante, de se manifester dans la société, dans l’économie et en bourse. L’ampleur de la Grande Dépression des années trente tient à sa durée, chaque relance étant cassée par une crise nouvelle (industrielle puis bancaire, puis de l’étalon-or).

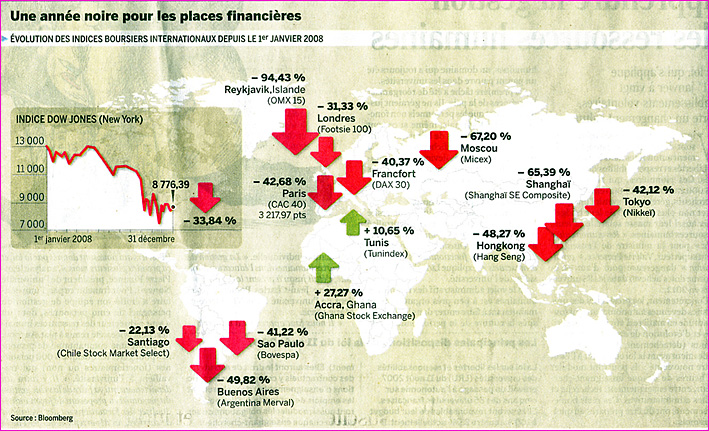

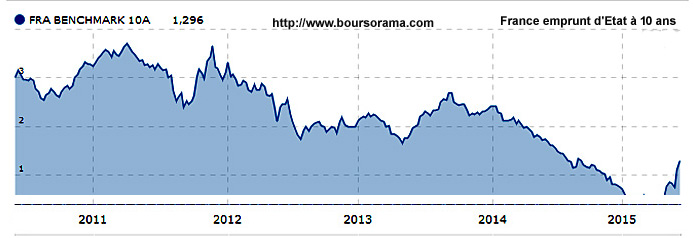

Nous avons connu depuis 2007 ces chocs successifs – et nous sommes actuellement dans le quatrième : politique. Le ralentissement cyclique perceptible aux États-Unis depuis le printemps 2007, le choc psychologique des subprimes dès juillet, et le choc financier qui en est la conséquence puisque ces crédits à risque ont été disséminés dans tous les comptes des banques et des assurances. La Réserve Fédérale américaine, comme les États, ont appris : pas de HAUSSE des taux pour soutenir le dollar, pas de refus de collaboration entre Banques centrales, une relance budgétaire massive et immédiate aux Etats-Unis (et pas 4 ans après comme en 1934).

L’élection présidentielle américaine a porté le premier Noir à la présidence, Barack Obama, triomphalement réélu au bout de quatre ans. L’économie s’est redressée, mais pas le pouvoir d’achat… La raison en est l’émergence massive des émergents, mais aussi les nouvelles technologies. La mondialisation n’a du bon que pour certains – et les exclus du système le font savoir en votant contre les sortants et pour des bouffons (un clown en Islande, un anarchiste amuseur en Italie, un saut dans l’inconnu au Royaume-Uni, un magnat animateur de téléréalité aux Etats-Unis… en attendant nos Mélenchon-Le Pen en embuscade). Les extrêmes se portent bien, l’égoïsme national aussi, le rejet de l’autre s’amplifie. Chacun pour soi, chacun chez soi est le mot d’ordre de crise.

Les vieux de 14 disaient en 39 « ils leur faudrait une bonne guerre » ! Ils l’ont eue – la défaite, l’occupation et la honte avec. Les fils ont tout changé et les petits-fils ont fait mai 68 avec les filles. Le monde avait su se redresser.

En prenons-nous le chemin ?

Sur la crise de 1929 et la Grande Dépression qui a suivi, de nombreux livres et études ont été publiés.

Mes conseils :

Sans doute le meilleur, Charles Kindleberger, La grande crise mondiale 1929-1939, Economica 1988, €29.00

À compléter avec Charles Kindleberger, Manias, panics and crashes, 1978, réédité 2005, Palgrave MacMillan (en anglais), €44.03

Le Que sais-je? de Bernard Grazier, La crise de 1929, est un résumé, mais qui ne donne pas les clés, PUF 1983, €9.00

Une vision plus sociologique est donnée par Jean Heffer, La Grande Dépression 1929-1933, paru en 1976 dans la célèbre collection Archives Julliard (repris en Folio-Histoire en 1991), disponible en occasion €4.79

Une vision économique est développée (bien qu’un peu ancienne, 1954) par John Kenneth Galbraith, La crise économique de 1929, Petite Bibliothèque Payot 1988, €3.50

Une vision « littéraire » et politique à chaud fort intéressante de Paul Claudel, ambassadeur de France à Washington de 1927 à 1933, a été publiée par Erick Izraëlewicz en 1993 chez Métalié, La Crise, 251 pages, occasion €3.48

Des leçons pratiques de la crise pour notre temps et vos portefeuilles investis, Alain Sueur, Les Outils de la Stratégie Boursière, 2007, Eyrolles, €20.99

Commentaires récents