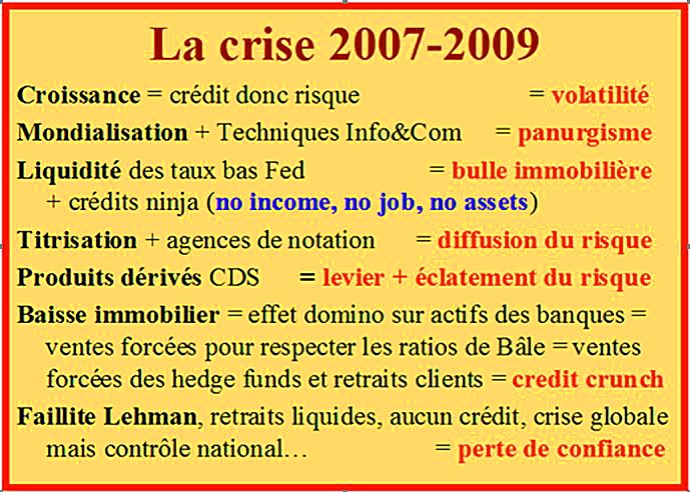

Le deuxième discours du président a été, comme le premier, celui d’un intello plutôt que d’un politique : trop long, trop de mots, trop peu de clarté, des phrases à l’envers qui sont un style à l’écrit mais qui passent mal à l’oral (« allez voir votre médecin… bla-bla… mais d’abord téléphonez » au lieu de « n’allez pas voir votre médecin, sauf si… »). Il parlait trop vite, ne martelant pas les points importants. Il a répété six fois « nous sommes en guerre » sans que cela signifie quoi que ce soit de concret (on fait quoi ?). Sinon un rappel de son prédécesseur Hollande qui parlait de « guerre contre le terrorisme » – tout en maintenant « l’Etat de droit » pour les terroristes (!). Sinon aussi un fâcheux rappel à l’Exode de 40 où « la guerre » (un virus étranger qui pénétrait sur le territoire) avait fait fuir les Parisiens hors de la capitale : justement ce qui s’est produit dimanche et lundi.

Le confinement est là, même si le président n’a pas prononcé le mot, un étrange tabou. Serait-ce du politiquement correct que d’appeler un chat autrement qu’un chat ? Toujours est-il qu’il fallait en arriver là, tout comme les Chinois, les Coréens, les Italiens, les Espagnols un mois ou dix jours avant. Les Français insouciants ou volontiers dédaigneux qui n’avaient pas pris la menace au sérieux se sont retrouvés le bec dans l’eau et le frigo à sec. Les Anglo-saxons, partisans du darwinisme revu par Spencer décident pour l’instant « que les loosers crèvent » ou que « les meilleurs gagnent » (ce qui est la même chose). Ils n’ont pris aucune mesure : que le virus se développe, qu’il contamine, qu’il fasse ses morts nécessaires, après, tout le monde sera tranquille.

Le pire étant (comme d’habitude) le gros paon vantard de Trump, pour qui le coronavirus est un « virus étranger » (suivez mon regard) à qui l’on doit interdire les frontières en les fermant drastiquement, comme à tout immigré. D’où annulation de tous les vols en provenance d’Europe – sauf du Royaume-Uni – dont les contaminés inévitables feront crever les cousins Ricains plus vite.

La bourse ne s’en remet pas, y compris à Wall Street, patrie pourtant du « deal ». Mais qu’y a-t-il à « dealer » lorsque l’ennemi est mortel ? La bourse ou la vie ? Le dealer en chef étant incompétent, sinon impotent, la Fed ayant baissé ses taux trop fort et trop vite pour garder une quelconque marge de manœuvre – tout en montrant ainsi que la situation était PLUS grave que prévue ! – il ne reste plus RIEN entre le virus et l’économie. Qui va mal, qui ira plus mal. Qui se redressera une fois la crise passée, mais pas avant un trimestre au moins.

La débâcle boursière est « normale » : la crise est imprévue (donc risque croissant) et inédite (donc futur inconnu). C’est à mon avis presque le moment de réinvestir pour ceux qui ont des liquidités. La crise sanitaire ne va pas durer des mois mais probablement jusqu’à l’été (où la chaleur assèchera le virus plus efficacement). En revanche, les conséquences économiques seront graves (récession en 2021 et résultat des entreprises en baisse) et exigeront des recentrages anti-mondialisation, donc des bouleversements utiles mais boursièrement anxiogènes : tout ce qui dérange les programmes automatiques nécessite de les reprogrammer, d’où délai – et vente d’abord.

Il est banal de le redire mais si la bourse baisse, c’est qu’il y a plus de vendeurs que d’acheteurs… Les acheteurs existent donc toujours (sinon il n’y aurait AUCUNE transaction, comme quelques semaines en 2008), mais ils sont moins nombreux. Il faut avoir 1/ des liquidités en attente et 2/ une position à moyen terme optimiste (ou professionnelle) pour se lancer à l’achat. A court terme, ce sont les robots automatiques aux algorithmes aveugles qui font le jeu. C’est un effet de la technique : la donne a changé. En revanche, sur le moyen-long terme, les fondamentaux classiques restent plus que jamais valables. Or ces fondamentaux montrent une récession probable avant tout rebond. L’économie et la bourse étaient d’ailleurs fragiles, dopés par les liquidités injectées de force depuis des années par « les » banques centrales, en premier lieu la Fed américaine.

L’examen des graphiques de l’indice américain Dow Jones sur 10 ans, 5 ans et 3 mois le montre : la bourse s’est envolée depuis de trop nombreuses années pour qu’un retour à des niveaux plus compatibles avec la réalité ne soit nécessaire (et désirable). La chute est brutale, à la mesure de l’envolée. L’analyse graphique montre que la baisse n’est pas terminée mais doit faire un petit rebond avant de retomber à un plus bas (une figure en W). Peut-être sera-ce au moment où les Etats-Unis seront touchés par la pandémie, dans quelques semaines, peut-être vers le point bas atteint en 2018 ? Nous avons en effet, depuis 2015 et le W caractéristique sur le graphique à cette époque, connu la dernière phase de hausse boursière, effacée de 32% en quelques semaines. Le CAC 40 a surréagi, avec la brutalité en un mois des algorithmes automatiques, crevant son support à 4000 ; on peut supposer que la fin de la purge est proche, réalisée à 95%. Mais les indices européens ne pourront se redresser sans un redressement des indices à Wall Street : encore un peu de patience.

Pour le futur, l’économie renaîtra, elle renaît toujours. L’échéance est probablement à situer vers la fin de cette année. Le rebond des achats et contrats différés sera fort, comme d’habitude, mais des réorientations stratégiques sont inévitables. On ne traverse pas une crise sanitaire mondiale de cette ampleur sans prendre la mesure de l’éloignement des producteurs de pièces détachées, des médicaments, et d’une part de l’alimentation. Ni sans prendre en compte, désormais, les frontières : elles existent, elles se manifestent par leur fermeture politique – brutale et unilatérale, sans « deal » possible. D’où une certaine « démondialisation » dans les années à venir et le rapatriement d’une part « stratégique » de la production sur les territoires nationaux. Et un retour de l’Etat dans le pilotage.

Ce réflexe est assez sain et il est seulement dommage qu’il faille une crise pour l’y forcer. La Chine est peut-être un pays qui ne cesse d’émerger, mais il est avant tout un concurrent sévère, sinon un ennemi bientôt dominateur. Il ne faut pas le perdre de vue. La Russie, riche de matières premières, d’un immense territoire (vide) et d’investissements militaires privilégiés, est moins dangereuse pour l’Europe que la Chine à terme. En effet, la démographie russe décline et le prix des matières premières qu’elle possède en abondance (pétrole et gaz) décline aussi. La faute aux énergies renouvelables mais aussi à la politique étrangère inepte de Trump, au Moyen-Orient comme ailleurs, qui voit l’Arabie Saoudite et la Turquie se rapprocher de la Russie et contrer les Etats-Unis sur le prix du pétrole et le choix des armes. Le prix du baril chute dramatiquement, le gaz et le pétrole de schiste américain deviennent moins rentable à exploiter… entraînant un peu plus la récession aux Etats-Unis.

Il y a donc un créneau pour l’Europe dans son processus d’union fédérale. Chaque Etat montre qu’il reste à la fin souverain (le chacun pour soi des mesures sanitaires le prouve) mais aussi qu’une attitude commune sur les frontières (Schengen) et sur la production (par exemple les masques) reste indispensable pour ne pas se diluer et devenir inféodé à l’un ou l’autre des blocs antagonistes pour ce qui est essentiel (médicaments, alimentation, énergie).

Commentaires récents