Les frontistes de droite comme de gauche, se demandent pourquoi ne pas « revenir » à ce qui existait avant 1973 ? Mais ils partent de sophismes sur la croissance et la spéculation, ils sombrent dans la démagogie et accusent indument l’ultralibéralisme d’être à l’origine de l’indépendance des Banques centrales ; quand il existe des solutions moins radicales (Angleterre, Japon), elles ne sont pas plus efficaces, et l’Eurozone a choisi d’agir collectivement, bien qu’en balbutiant, ce qui est tout de même un « progrès ». Au total, on se demande où sont passés les politiciens sur l’Europe… Grands discours – faibles effets : le Mal français.

1/ Fausses causalités

La croissance ne dépend pas de la planche à billets : « Les années 1950 et 60 étaient en croissance ET la Banque de France finançait le Trésor ». Mais ce sont deux affirmations fausses :

1/ la corrélation entre croissance et financement direct du Trésor n’est pas causale ; l’époque était à la reconstruction d’après-guerre, avec une démographie de baby-boom et sans concurrence des pays sous-développés – rien de tel aujourd’hui ;

2/ la Banque de France avait DEJA l’interdiction de financer sans limite le Trésor depuis… 1936.

La spéculation ne dépend pas du contrôle monétaire par le Trésor :

- L’agiotage, dont les subprimes sont un récent exemple, est l’effet de la mathématisation de la finance et des techniques de l’information et de la communication. L’empêcher est le rôle de la loi et des organismes de contrôle, le financement direct du Budget de l’État par la Banque de France n’aurait aucun effet contre l’inventivité des ingénieurs-modèles.

- Pas plus qu’il n’a d’influence sur le prix de l’immobilier – dont la cause est l’absence de tout encouragement à l’épargne alternative longue en actions ou en obligations, par la faute des États (dettes excessives qui dégradent les obligations et fiscalité des titres boursiers sans rapport avec le risque).

- On ne voit pas non plus comment un ministère pourrait « contrôler » la masse monétaire mieux qu’une banque centrale : il disposerait des mêmes instruments, l’expérience professionnelle en moins.

- Quant aux contrôles publics sur la finance, observons qu’ils ont été bien indigents dans tous les pays, y compris pour l’endettement des communes.

2/ Démagogie du financement politique illimité

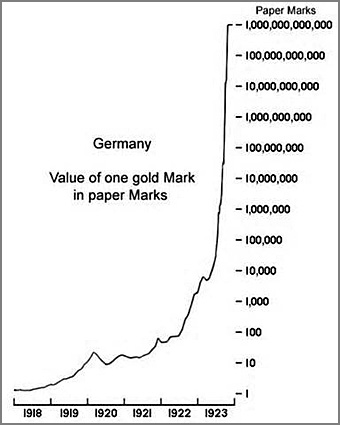

Le financement direct de l’État par une Banque centrale aux ordres du gouvernement offrirait un boulevard à la démagogie. Créer une quantité de monnaie « politique », au gré des demandes et des lobbies, générerait de l’inflation incontrôlable. C’est ce qui s’est produit dans le système de Law avec les assignats – juste avant la Révolution – mais aussi dans l’Allemagne des années 20 et le Japon des années 30. Non seulement la misère sociale n’a pas été comblée, mais elle a été dramatiquement amplifiée, engendrant une réaction politique violente.

Ce pourquoi tous les États ont historiquement mis en place des institutions crédibles qui séparent le Budget de la création et de la surveillance de la quantité de monnaie en circulation. Les banques centrales sont devenues indépendantes non par complot, mais par rationalité.

Pour financer leurs déficits les administrations publiques émettent des titres publics de dette achetés par les banques auxquelles la Banque centrale peut imposer un taux d’intérêt ou des incitations ou restrictions quantitatives pour les contraindre à une politique de crédit plus ou moins dynamique et éviter la surchauffe. Le fait de passer par le système bancaire pour financer la dépense stérilise l’effet des déficits budgétaires et supprime le risque d’instabilité de la monnaie. L’État se trouve obligé de prévoir en temps utile les recettes pour couvrir ses dépenses et les remboursements des emprunts échus, et suivre un plan de trésorerie.

3/ La décision d’indépendance n’est pas « ultralibérale » mais rationnelle

Le Front populaire a nationalisé la Banque de France créée par Napoléon 1er, situation actée en 1945 par un gouvernement au tiers communiste. Les souverainistes voudraient donc « revenir à cet acquis ».

Une loi a précisé le 3 janvier 1973 que « le Trésor public ne peut être présentateur de ses propres effets à l’escompte de la Banque de France. » Mais le gouvernement Pompidou n’en est pas l’auteur, c’est une proposition du rapporteur général de la Commission des finances du Sénat, introduite en seconde lecture.

Qui ne change rien, car cette interdiction était déjà dans la loi du 24 juillet 1936, article 13 : « Tous les Effets de la dette flottante émis par le Trésor public et venant à échéance dans un délai de trois mois au maximum sont admis sans limitation au réescompte de l’Institut d’Émission, sauf au profit du Trésor public. » C’est toujours ce qui paraît « évident » qu’il faut interroger.

En revanche, jusqu’à la loi du 4 août 1993, le Trésor public français pouvait recourir à un financement du déficit auprès de la Banque de France sous la forme de conventions entre le ministre de l’Économie et le Gouverneur, lui-même autorisé par délibération du conseil général, et approuvées par le Parlement (qui les a plafonnées à 40 milliards de francs). Depuis, la Banque de France – comme toutes les banques centrales nationales de la zone euro – ne peut plus accorder de financement au Trésor public qui doit faire appel comme tout le monde aux autres agents économiques : banques, particuliers, institutions étrangères. Cela pour éviter les privilèges d’une garantie commune au financement d’un seul pays « privilégié ». Mais rien n’empêche de recréer cette forme de conventions au niveau européen… sauf la volonté politique des politiciens nationaux, toujours prêts aux discours mais rarement à l’action.

L’indépendance donnée à la Banque de France a marqué la volonté d’assurer la continuité de la politique monétaire en la dégageant des préoccupations de court terme. Pour être crédible, une politique monétaire doit être conduite en faveur de la stabilité des prix, quelles que soient les évolutions politiciennes nationales. C’est cela qui hérisse tous les « volontaristes » politiciens pour qui un vote signifie un blanc-seing. Or c’est justement le propre de la démocratie que d’instaurer des contrepouvoirs contre les tentations à l’excès de pouvoir de quelques-uns. Un politicien est toujours tenté par la dépense à court terme (les prochaines élections), rarement par la prévoyance à long terme : on se souvient de « la cagnotte » sous Jospin. Tenté aussi par l’attribution de privilèges exclusifs à ses propres électeurs – au détriment de tous.

Même la Banque de Chine est devenue autonome, le bras de l’État étant assuré par des « banques politiques » non vouées au profit, chargées de gérer les fonds de manière planifiée, de les collecter auprès de certains secteurs et de les utiliser à des fins déterminées. Elles existent chez nous : c’est le cas de la Banque publique d’investissement en France et de la Banque européenne d’investissement pour l’Europe. Au temps où la Chine pratiquait l’économie planifiée, les capitaux étaient répartis selon le Plan et il n’existait pas de marché financier. C’est ce que voudraient voir revenir les partisans des solutions autoritaires mais faisons confiance aux Chinois : si la solution ancienne était la meilleure dans l’économie moderne, ils l’auraient conservée !

4/ Il reste des solutions moyennes, mais pas plus efficaces

La Banque du Japon a pour devoir de soutenir la politique économique nationale jusqu’en 1997 ; elle est depuis responsable de la valeur du yen mais la frappe de monnaie reste de la responsabilité du Ministère des finances, qui décide par ailleurs des interventions de change. La Banque d’Angleterre n’est que relativement indépendante, ses statuts donnant à l’Échiquier un droit à reprendre le contrôle de la politique monétaire en cas de « circonstances économiques exceptionnelles » et dans l’intérêt public. On ne voit pas cependant ces pays réussir mieux que nous dans la crise financière et économique…

Mais l’indépendance des banques centrales exige leur responsabilité et elles doivent justifier leur choix devant les Parlements à intervalles réguliers. C’est le cas du témoignage Humphrey Hawkins du Président de la Fed aux États-Unis, de l’audition du Président de la BCE devant le Parlement européen. Elles communiquent aussi leur politique par des « minutes » (Banque d’Angleterre et Fed) ou des conférences de presse (BCE et Fed).

On peut penser que l’Union européenne n’est pas assez démocratique et peu relayée dans les médias – mais ce n’est pas le retour à la souveraineté nationale qui réglera les dettes inconsidérées des États. Que l’Europe ne soit pas assez harmonisée, pas assez fédérale, pas assez démocratique, oui, mais ramener au niveau français la décision ne règlerait pas les questions. Pour ceux qui se disent « internationalistes » et solidaires c’est même faire preuve d’un égoïsme national préoccupant.

5/ L’Eurozone a choisi d’agir collectivement, même si c’est lentement

La mutualisation européenne de la politique monétaire est pour les frontistes une intolérable atteinte à la souveraineté. Car l’article 104 du traité de Maastricht, qui crée l’Eurosystème, « interdit à la BCE et aux banques centrales des États membres, (…) d’accorder des découverts ou tout autre type de crédit aux institutions ou organes de la Communauté, aux administrations centrales, aux autorités régionales ou locales, aux autres autorités publiques, aux autres organismes ou entreprises publiques des États membres ; l’acquisition directe des instruments de leur dette, auprès d’eux, par la BCE ou les banques centrales nationales, est également interdite. »

Mais le traité n’interdit pas aux banques centrales de créer et d’injecter de la monnaie en circulation par le moyen de rachats de titres publics sur le marché ou à des établissements publics de crédit. La pratique du quantitative easing (la régulation de la masse monétaire par l’achat ou la revente de titres) est le lien entre la politique monétaire européenne et les politiques budgétaires nationales. Il bat en brèche le mythe de la muraille de Chine dénoncée par les intégristes de la souveraineté. Rien n’empêche d’aller plus loin, mais ce n’est pas à la BCE de le faire ; c’est aux politiciens de faire plus d’union européenne. En distinguant plus qu’aujourd’hui l’Eurozone (à 17) de l’Union (à 27) dont les intérêts ne coïncident pas toujours.

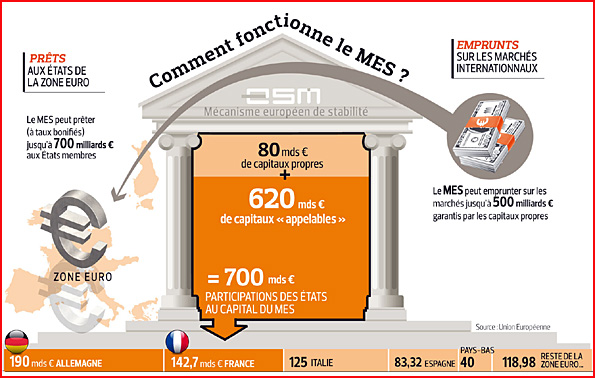

La Banque centrale européenne (BCE) est composée du conseil des Gouverneurs des banques centrales nationales, donc chaque pays est représenté et discute avec tous les autres dans l’intérêt commun. La BCE définit et met en œuvre la politique monétaire de l’Eurozone, elle conduit les opérations de change euro et surveille le bon fonctionnement des systèmes de paiement. Il y a un véritable Plan européen pour contenir les dérapages inflationnistes et piloter la dette, avec pour objectif de limiter l’inflation autour de 2 % et de veiller au respect par les États membres des critères de convergence (décidés par eux) : déficit limité à 3 % du PIB (sauf circonstances exceptionnelles) et dette publique plafonnée à 60 % du PIB. Par l’accord de 2012 signé par tous les États membres a été ajouté : « un mécanisme de stabilité qui sera activé si cela est indispensable pour préserver la stabilité de la zone euro dans son ensemble. L’octroi, au titre du mécanisme, de toute assistance financière nécessaire, sera subordonné à une stricte conditionnalité ». L’Europe de l’euro n’est donc pas figée, immobile, comme voudraient nous faire croire les frontistes politiques.

6/ Mais où sont donc passés les politiciens ?

Rien n’empêche de mettre en place « une organisation sociale » pour contrer la déflation, comme le recommande James Galbraith pour l’Europe. Il s’agit d’une décision politique, fédérale et humaniste, mais qui passe aisément par les emprunts proposés au système bancaire, seuls à même de compenser l’effet inflationniste futur du déficit ainsi immédiatement creusé. L’orthodoxie monétariste n’empêche de le faire QUE parce que la volonté politique de fédéraliser l’Europe manque : on ne peut tout vouloir à la fois, dans l’anarchie. Pour agir en États unis sur le modèle américain, bâtissons d’abord l’union des États ; la Banque centrale européenne ne peut à elle seule compenser le déficit du vouloir des politiciens nationaux à mutualiser leurs pouvoirs. C’est à peu près ce que propose François Hollande, distinguant l’Eurogroupe (euro) de l’Eurofin (toute l’Europe).

Au total, désirer « revenir » à la situation d’avant apparaît comme de la poudre aux yeux, une fausse bonne idée fondée sur quelques erreurs de lecture de la loi de 1973 et surtout sur la nostalgie d’un âge d’or fantasmé. En revanche, « avancer » vers une Europe plus fédérale, plus unie et plus efficace, est beaucoup plus difficile que les grands discours. Elle est cependant du ressort de ces politiciens qui ne cessent de faire la leçon.

L’auteur de cette note a passé plusieurs dizaines d’années dans les banques. Il a écrit ‘Les outils de la stratégie boursière‘ (2007) et ‘Gestion de fortune’ (2009). Il se consacre désormais aux chroniques, à la formation et à l’enseignement dans le supérieur.

Commentaires récents