Le scénario actuellement anticipé est optimiste, le maintien d’une croissance assez forte de l’économie mondiale supérieure à la croissance potentielle. Le FMI prévoit toujours, en avril, une croissance mondiale 2017 de 3,5% et en 2018 de 3,6%, l’OCDE étant à 3,3 et 3,6 et le consensus Forecast, toujours moins optimiste, à 2,9 % en 2017 et 3,0% en 2018. Les Etats-Unis croîtraient pour leur part de 2,1 à 2,4% en 2017 et de 2,4 à 2,8% en 2018, et la zone euro – en retard – de 1,6 à 1,7% en 2017, et 1,6 en 2018.

Ce n’est pas déraisonnable, malgré les changements politiques un peu partout dans les pays occidentaux qui introduisent de l’incertitude sur les règles économiques et sur la fiscalité. Mais, en gros, ces changements apparaissent favorables à la croissance.

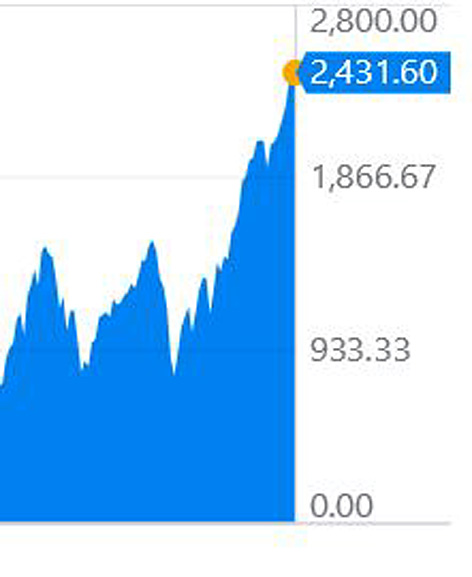

Volatility index depuis 10 ans

D’où pourrait venir le risque ? Des deux économies principales de la planète : les États-Unis et la Chine. Donald Trump a promis une baisse de la fiscalité et encourage les entreprises à revenir produire au pays ; il envisage pour cela de réduire les contraintes de production, y compris celles sur la pollution. Mais il y a beaucoup de discours et peu d’actes concrets. La « sortie » des Etats-Unis de l’accord sur le climat ne sera juridiquement effective que dans 4 ans. D’ici là, les contraintes sont faibles. Et nombre d’entreprises américaines voient tout le bien qu’elles pourraient tirer de politiques environnementales, ne serait-ce que pour suivre le progrès technologique – dont elles se veulent la pointe.

Le recul de la profitabilité des entreprises en raison de la fin de l’expansion cyclique, lorsque les salaires réels augmentent plus vite que la productivité, pourrait donc être dilué par ces mesures de fiscalité et de dérèglementation favorables, en attendant le relai du prochain cycle industriel.

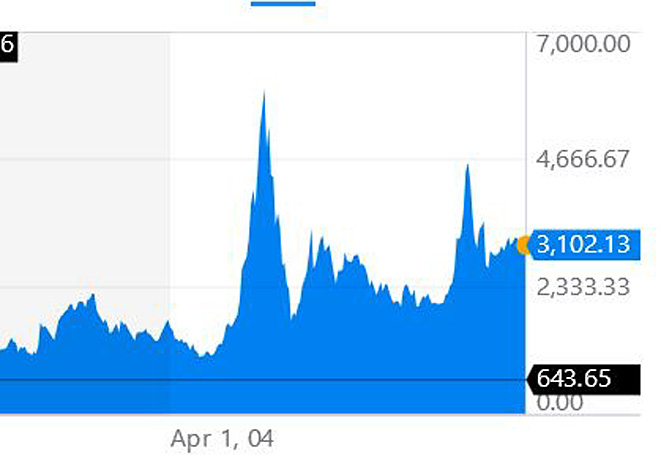

Indice américain Standard & Poors depuis 1999

Le cas de la Chine est plus préoccupant, mais rappelons que, malgré son poids démographique et son immensité géographique, la Chine n’est qu’une puissance économique moyenne dans la production mondiale. La croissance réussirait encore à atteindre autour de 6,2% en 2018, mais le chiffre est « politique » en l’absence de tout indicateur d’offre et de demande concret. Le parti tient à garder son pouvoir, donc l’Etat surveille et punit, en bonne morale socialiste, militant pour une réduction de la liquidité afin d’éviter les dépenses somptuaires, « politiques » et inutiles. Ce qui va mécaniquement faire monter les taux d’intérêt et pénaliser l’investissement. Mais ce coup de froid sur la surchauffe devrait faire baisser la pression de l’endettement et de la surproduction dans certains secteurs, tout en limitant la hausse rapide des salaires. Ce qui ne peut qu’ajuster à peu près l’économie chinoise au mouvement du monde. Encore ne faut-il pas en faire trop, et il est difficile d’en juger lorsque le marché n’existe pas.

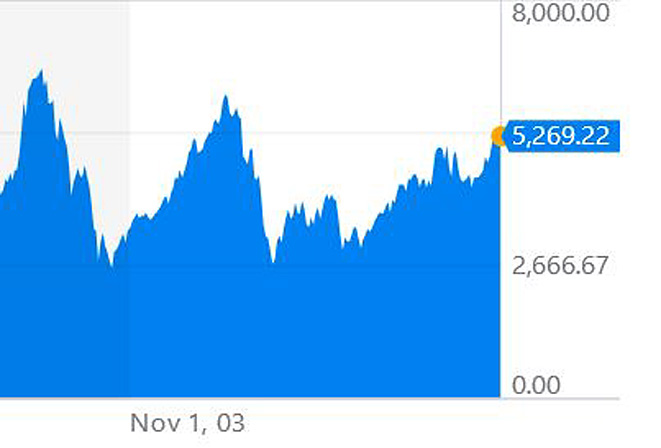

Indice chinois SSE Shanghai A depuis 1999

Si ces deux risques surviennent, aux Etats-Unis et en Chine, leurs effets devraient être faibles sur les taux d’intérêt sans risque (emprunts d’Etat à 10 ans) car ils sont déjà très bas. En revanche, la surprise agitant les acteurs d’autant plus violemment qu’ils ne l’avaient pas vu venir, les cours de bourse pourraient connaître de fortes corrections. L’indice américain Standard & Poors est en effet au plus haut historique. Les primes de risque, entre emprunts souverains et pour le crédit pourraient se tendre. Les indices européens sont plus raisonnables, retrouvant leur niveau de 2015, mais pourraient suivre à la baisse par « solidarité » d’aversion au risque. L’indice chinois Shanghai A, après un excès en 2015, retrouve aujourd’hui son niveau de 2010 et n’apparaît pas surévalué. Il tomberait comme les autres, mais sans catastrophe.

Le pire n’est jamais certain et les deux premières années Trump devraient être positives, mais il est toujours bon de chercher d’où pourrait venir le risque – pour le surveiller et réagir à temps.

Indice français CAC40 depuis 1999

Indice européen Euronext 100 depuis 1999

Commentaires récents