Propriété interdite, Affiche

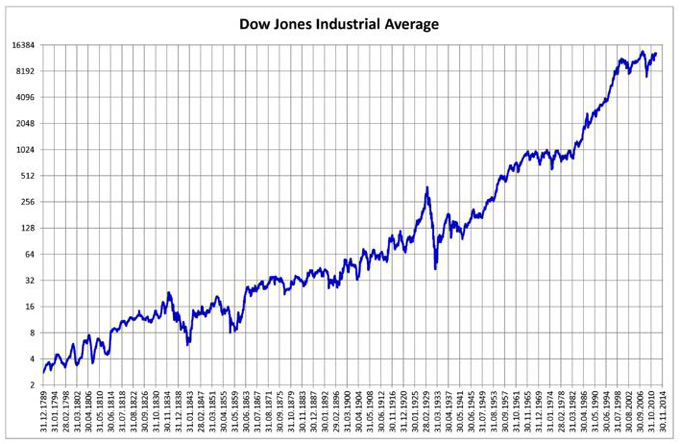

Le drame de la Grande Dépression des années 1930 est que la crise financière a engendré une crise économique qui a dégénéré en crise sociale avant – in extremis aux Etats-Unis mais ni en Italie ni en Allemagne – la crise politique inévitable. Le malheur de se sentir inutile, de ne plus pouvoir se nourrir ni se loger, rend les gens égoïstes et agressifs, volontiers extrémistes. Les Américains résoudront cela avec le New Deal et la France majoritairement rurale votera Front populaire, mais les pays voisins s’enfonceront dans l’autoritarisme fasciste en Italie, franquiste en Espagne, nazi en Allemagne, rexiste en Belgique, conservateur protectionniste au Royaume-Uni.

Dans le microcosme de Dodson, petite ville ferroviaire du Mississippi, la crise raréfie le transport du coton et les trains s’arrêtent de moins en moins. La compagnie privée de chemins de fer doit licencier une partie des cheminots qui assurent la maintenance. C’est un drame social adapté d’une pièce de Tennessee Williams qui va bouleverser les relations fragiles entre hommes et femmes, intérieur et extérieur : on ne vit plus que pour soi, ni en autarcie géographique mais on dépend du grand monde

Owen Legate (Robert Redford) est l’agent blond chargé de la sale besogne ; il n’aime pas ce qu’il fait mais il le doit pour faire bien son boulot. Il a la beauté du diable et séduit immédiatement Alva Starr (Natalie Wood, 28 ans au tournage), la coquette du lieu, un peu pute à l’occasion, lorsqu’il vient prendre pension à l’auberge de sa mère. Courtisée par tous les gros mâles musclés du fer, Alva se fait peloter et embrasser à la chaîne et ne refuse pas sa bouche goulue, papillonnant de ses grands yeux pour aguicher les hommes, ou entrainant tous les pensionnaires à se baigner tout nu dans le réservoir de la ville. Même le petit ami forgeron de sa mère (Charles Bronson), rêve de la violer. Son père est parti, il en avait marre de sa bonne femme si l’on comprend bien (et on le comprend de plus en plus à masure que le film avance) ; Alva rêve donc de séduire pour compenser le père absent. Elle désire se faire aimer, ce qui est touchant ; elle use de ses moyens corporels, ce qui est la plus vieille pratique du monde.

Mais elle ne souhaite au fond que fuir loin de cette existence rétrécie sans futur. Elle rêve de La Nouvelle-Orléans, la grande ville du Mississippi où elle croit la fête permanente et les princes charmants plus faciles à trouver. Lorsqu’elle s’y rendra, elle rencontrera des gamins noirs faisant la manche, des dormeurs en recoins de porte et des dragueurs de trottoir. Pour elle, que la plate réalité fait fuir après le départ de papa, le monde doit être vu avec magie. Comme la boule de neige qui fait croire à la fraîcheur en plein été, il est nécessaire de penser autrement qu’ici et maintenant. Le vieux wagon désaffecté que son père a peint pour elle et décoré de son prénom est le lieu de l’évasion, tout en restant sur place. Elle y invite Owen, qui s’efforce de lui ramener les pieds sur terre, en vain.

Il ne peut que tomber amoureux de cette fée, ondoyante comme une ondine maléfique mais la tête dans les étoiles. Lui aussi doit compenser le réalisme dramatique de sa fonction de « débaucheur ». Il va donc débaucher les hommes (de leur travail) et la fille (de son corps). Les premiers lui casseront la gueule, manière de se défouler, tandis que la mère d’Alva (Kate Reid) va tout faire foirer pour sa fille par souci premier de ses propres intérêts, sous couvert de ceux de « la famille ». Ce qu’elle veut ? Qu’Alva fasse la pute devant Monsieur Johnson, pensionnaire riche dont l’épouse est grabataire et qui songe à entretenir la fille tout en assurant un capital à la mère à Memphis. Elle ne songe même pas à la petite sœur Willie, sa seconde fille (Mary Badham, 14 ans au tournage), garçon manqué au gros nez qui joue pieds nus avec les vauriens du coin et s’attife de loques à la va-vite. Elle est dans la réalité plate et ne vise pas plus haut.

Le film commence avec Willie et se termine par Willie, manière de boucler la boucle : à quoi cela sert-il de rêver aux étoiles quand on va nu-pieds dans la poussière ? Ne faut-il pas avant tout mettre un pas devant l’autre avec toutes ses breloques et sa poupée, en équilibre comme sur des rails, pour avancer dans la vie ? C’est ce qu’elle suggère au compère de son âge, blond comme Owen, qui vient lui demander ce qu’elle fait avec sa vieille robe rouge qu’elle porte sans soutien-gorge (mais avec une culotte blanche qu’on ne devine qu’à la fin, les trous au début laissant présager qu’elle n’en portait même pas). Le seul tort du garçon, malgré sa chemise au col ouvert et son visage poussiéreux, est de conserver un brushing trop parfait, même après un roulé boulé sur le ballast.

A l’inverse, le film fait réfléchir sur les rails mêmes : ceux qu’imposent la société avec ses lois d’airain des emplois et du devoir. Rêver, n’est-ce pas une façon de poétiser la vie ? D’y mettre un supplément d’âme qui, parfois, peut réussir ? Alva réussit presque… mais elle a trop obéi à sa mère. Oisillon fragile et immature, elle n’a pas su prendre son envol lorsqu’il le fallait, avec décision. Au pays des pionniers, cette demi-mesure ne pardonne pas.

DVD Propriété interdite (This Property Is Condemned), Sydney Pollack, 1966, avec Natalie Wood, Robert Redford, Charles Bronson, Kate Reid, Mary Badham, Alan Baxter, Robert Blake, John Harding, Paramount 2004, 1h50, €12.99

Commentaires récents