Après avoir baissé ses taux directeurs (aujourd’hui à 0.05% l’an), la Banque centrale européenne suit en 2015 ce que la Federal Reserve américaine fait depuis 2009 : elle rachète des emprunts cotés des entreprises et des États, afin d’assécher le marché et d’inciter les prêteurs à investir dans les actifs réels : actions ou immobilier.

Mais les taux d’intérêt bas profitent-ils à tous de la même façon ? Non : ni les emprunteurs, ni les prêteurs n’y trouvent leur compte ; seuls les États sont contents.

Si les emprunteurs sont en apparence favorisés, encore faut-il qu’ils aient les moyens ou le désir d’emprunter…

Or les ménages, pour se loger, répugnent à s’engager dans un remboursement sur des années, alors que leur emploi est de plus en plus précaire, leurs salaires bloqués, les impôts et taxes en hausse et qu’ils craignent pour le versement de leur retraite. Le taux de 2.10% sur 15 ans pour acheter de l’immobilier, actuel taux moyen, est quand même double de l’inflation – alors que le pouvoir d’achat (salaire + redistribution) n’égale qu’à peine 1%. Les bas taux n’incitent pas les ménages à dépenser mais plutôt à épargner.

Les entreprises, notamment les petites et moyennes, répugnent à investir (comme à embaucher) alors que la demande stagne, voire régresse, et que les impôts et taxes en hausse fragilisent leur trésorerie. Seules les grandes entreprises investissent… mais à l’international, tant l’Hexagone est corseté de règlementations, et que l’Europe ne connait qu’une croissance très molle (1.5%). Les directeurs financiers ne font augmenter le bénéfice par action qu’en rachetant des titres sur le marché (ce qui ne produit rien) ou en rachetant des entreprises concurrentes (ce qui réduit l’emploi). Les bas taux ne sont donc guère favorables à la croissance.

Les prêteurs voient leur rémunération (qui est le prix du risque sur la durée du prêt) réduite drastiquement, de moins de 1% l’an pour certains États à 3 ou 4% seulement pour les entreprises plus risquées. Le taux moyen de rendement des obligations des sociétés privées en France se situe autour de 1.5%.

Ce qui a des conséquences sur les placements obligataires de l’assurance-vie et des portefeuilles « prudents » : étant obligés d’investir pour une part dans des actifs « sans risque » (emprunts AAA au mieux, A minimum), les rendements servis aux clients baissent chaque année en fonction du renouvellement des emprunts arrivés à échéance par de nouveaux à rémunération faible. Ce qui renforce la répulsion à investir des ménages et leur crainte pour les retraites…

Les banques et les établissements financiers voient leur rétribution d’intermédiaires diminuer, puisque les clients ne voient pas leur épargne augmenter (les frais de gestion sont prélevés chaque année sur l’actif existant), et que les prêts accordés pour l’immobilier sont à taux faible sur une durée longue. D’autant qu’après la crise 2008, les règlementations dites Bâle III et Solvency II obligent les banques à réduire leurs risques de prêts et à détenir par précaution une part d’emprunts d’État qui ne rapportent quasiment rien.

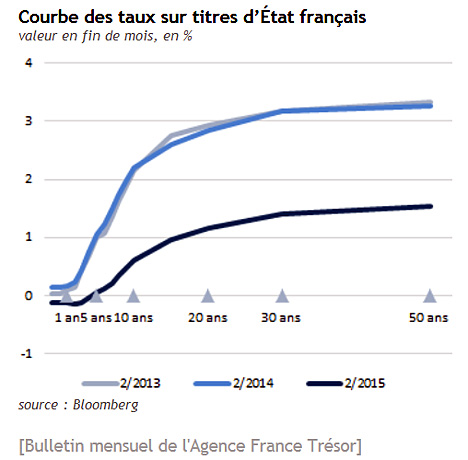

Il n’y a que les États qui soient contents, renouvelant leur dette à bas coût : -0.1% pour l’emprunt d’État 2 ans français, +1.29% pour le 10 ans, 0.95% pour le 10 ans allemand. Cette situation ne les encourage pas à faire des économies de structure, et la proximité d’une élection fait aisément ouvrir les vannes du crédit.

La France n’est pas dans la situation de la Grèce, mais le risque plane. La Grèce ne peut se financer aujourd’hui à 10 ans qu’en servant la promesse d’un rendement de 12.2% par an aux prêteurs… qui prennent le risque inévitable de ne pas être remboursé dans un avenir proche. Non pas « si » mais « quand » les taux de marché vont remonter, avec la croissance – même molle – le coût de l’endettement va remonter lui aussi et – comme rien ou presque n’a été fait en termes d’économies de structure – la France risque de se voir rapidement étrangler en termes de frais financiers à servir. Ou de ne plus trouver aussi facilement de prêteurs complaisants.

On le voit, baisser les taux directeurs est une politique classique dont les effets sont connus et utiles (le crédit est moins cher pour tout le monde), mais faire baisser les taux de marché en asséchant l’offre de titres (rachetés par la Banque centrale) a des effets pervers : elle profite plus aux États laxistes qu’aux entreprises ou aux ménages. Cette politique ne peut être que provisoire.

La croissance ne se décrète pas : il faut rétablir la confiance en l’avenir pour que les prêteurs investissent avec des risques raisonnables, pour que les banques fassent leur métier d’intermédiation, pour que les ménages dépensent sans craindre pour leur avenir personnel. Les mesures techniques des Banques centrales ne sont qu’une incitation, mais seul le politique peut recréer la confiance. En France, nous en sommes assez loin.

Commentaires récents