Les marchés financiers, et notamment celui des actions, sont une chambre d’échos des espoirs et des craintes des investisseurs. Ce pourquoi ils sont un indicateur avancé de la santé des économies.

Rappelons ce fait d’histoire que l’économie leader de la planète reste l’économie américaine. Véritable « économie-monde » au sens de l’historien français Fernand Braudel comme de l’économiste américain Immanuel Wallerstein, l’économie des États-Unis est organisée par un État fort (et très peu « libéral » au sens que lui donne la gauche française), alimentée par l’innovation technologique (financée par la puissance militaire qui veut conserver une avance stratégique), et dont le marketing est effectué par le soft-power culturel du divertissement (Hollywood, Disney, Coca-Cola, Apple, Facebook, Twitter, McDonald’s, Lewis, Nike, etc.).

L’économie américaine n’est pas le seul phare de la bourse, mais il en est le principal. Ce pourquoi tout ce qui arrive à la santé économique américaine affecte l’ensemble des marchés financiers de la planète, même si certains y échappent partiellement.

Sur l’année 2016, quatre risques importants sont détectés :

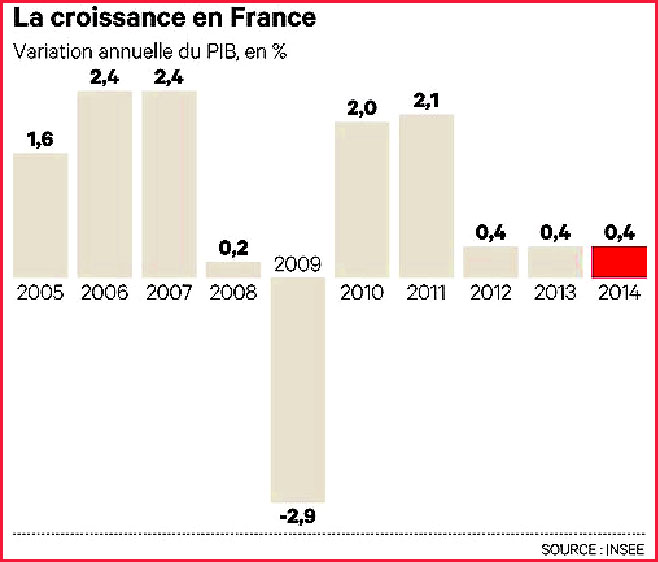

1. La reprise américaine décevante avec une croissance du PIB qui ralentit de 2.4 en 2015 à 1.5% estimé 2017. En cause l’industrie, notamment l’exploitation du pétrole de schiste, qui pâtit des prix bas du baril pilotés volontairement par l’Arabie Saoudite afin de conserver son monopole relatif.

2. Le ralentissement chinois et d’autres pays émergents, chacun pour des raisons différentes (la Russie à cause de la chute du prix du pétrole et de l’absence de réformes visant à encourager l’initiative économique ; le Brésil en raison de la dépense publique inconséquente et de la corruption politique). La Chine connait une crise de croissance, devant substituer une économie d’élévation domestique du niveau de vie à une économie tirée par l’investissement à destination des biens exportés à bas coût – transition qui ne se fait pas sans douleur. L’ultime ajustement sera le desserrement « démocratique » (selon les valeurs chinoises) qui remettra partiellement en cause le monopole du parti communiste. Cependant la Chine, avec son yuan partiellement convertible, peut garder la main sur son économie, échappant partiellement aux effets de la politique monétaire américaine.

3. La baisse du prix du pétrole (et du gaz par affinité) perturbe, par son ampleur et sa rapidité, tous les pays producteurs (Russie, Venezuela, Algérie, Nigeria, Gabon…). La chute de la rente augmente le chômage, donc la contestation sociale, qui peut prendre des formes politiques ou violentes – voire encourager le terrorisme dans les pays musulmans contaminés par le salafisme.

4. La politique de liquidités des Banques centrales, mise en place progressivement et à juste titre pour pallier les effets de la crise 2007 des subprimes, a peine à se normaliser. Les économies restent engluées dans le marasme ou ne relèvent la tête que pour une croissance anémique. Les liquidités créées par le rachat d’obligations d’État ou d’entreprises (quantitative easing) ne se placent pas forcément dans l’économie réelle via les crédits accordés par les banques, mais dans des actifs « sûrs » en attente d’investissement (ou exigés par la réglementation Bâle III) – ce qui crée une bulle obligataire et, dans certains pays, une bulle immobilière. Ces bulles génèrent de l’instabilité sur les marchés, décourageant la prise de risque dans les investissements réels – donc les embauches, donc la croissance.

Ces quatre risques à court terme se situent dans le risque à long terme des mutations technologiques et de la globalisation.

Les effets du nouveau cycle d’innovations tiré par les technologies de l’information et des biotechnologies sont lents à changer la donne, les emplois détruits étant en phase initiale toujours plus nombreux (pour cause de productivité immédiate) que les emplois créés. Il faut en gros une génération avant que l’intégration des nouvelles technologies s’accompagne des réorganisations nécessaires et que la société s’y adapte. Les nouveaux métiers exigent de la formation (très mal organisée en France), la productivité réelle des technologies de l’information exige une organisation moins hiérarchique et plus en réseau (qui exige elle-même des salariés compétents, donc bien formés), l’essor des nouveaux métiers exige des modifications du droit pour qu’ils puissent voir le jour et se faire leur place (taxis avec Uber, locations touristiques avec Airbnb, télétravail, autoentreprise, multi-contrats, etc.).

Les risques qui sont identifiés et analysés ne peuvent jamais générer un « krach » – puisqu’ils sont déjà dans la tête des investisseurs. Les chutes brutales, de grande amplitude et durables de la bourse sont toujours l’effet de surprises, d’événements non prévus. Par exemple un attentat terroriste nucléaire (bombe « sale » ou centrale sabotée qui engendre un Tchernobyl), attaque de l’Arabie Saoudite par l’Iran, ou « la conjonction des astres » électoraux (imaginez en 2017 Donald Trump à la Maison-Blanche, Marine Le Pen à l’Élysée, une coalition avec une extrême-droite vigoureuse en Allemagne et le Brexit réalisé…).

Au-delà du pire, comment sortir des risques identifiés ?

1. L’économie américaine est réactive, mais l’incertitude électorale va peser jusqu’au résultat – il faut attendre 2017 pour qu’une tendance se dégage.

2. Le ralentissement chinois est assez habilement piloté et l’on peut penser qu’il continuera à l’être, même si la transition politique (qui suit toujours l’essor de l’économie selon Marx…) est une phase plus dangereuse que l’essor du pouvoir d’achat.

3. Les effets d’un prix du pétrole trop bas se font sentir jusqu’en Arabie Saoudite, déstabilisée socialement, ce qui laisse à penser que le léger rebond actuel marque la fin de la chute – sans que l’on retrouve avant quelque temps les prix d’il y a quelques années, faute de croissance économique aussi forte dans le monde.

4. La politique des Banques centrales a atteint son maximum. Nulle politique monétaire, même accentuée, ne peut corriger le problème d’offre dû au faible investissement faute de volonté patronale et de demande finale. C’est aux États et à l’Union européenne de prendre le relais, ce qui est lent et soumis aux aléas de la posture politique et de la démagogie idéologique (on le voit en France avec la loi travail). Les budgets ne disposant pas de marges de manœuvre en raison de l’endettement et du Pacte européen de stabilité, seules des réformes « structurelles » peuvent y réussir : sur la formation des chômeurs, le droit du travail, la sécurité retraite, le pilotage vers les nouveaux métiers, la fin des monopoles.

Un lent et long travail de réflexion juridique, de pédagogie, de compromis politique, ponctué d’élections-sanctions, de conservatisme et de retours en arrière…

Commentaires récents