La situation globale reste favorable parce que la bourse américaine commande et qu’elle va bien. Moins qu’avant, d’où la forte hésitation de l’automne, mais pas si mal, d’où le rebond depuis. Les dernières Minutes du comité fédéral des marchés (FOMC) déclarent une pause dans les actions de politique monétaire de la Banque centrale américaine. L’opinion des gouverneurs sur la croissance passe de Forte à Solide, ce qui est moins optimiste mais encore soutenu.

L’inflation américaine reste sous les 2% avec un quasi plein emploi et 3.9% de chômeurs seulement. La croissance se tient, bien qu’inférieure à ce qu’elle était au dernier trimestre de l’année 2018. La consommation croit un peu avec les hausses de salaires tandis que les entreprises profitent toujours des impôts qui ont baissés grâce à Trump. Seul l’investissement immobilier résidentiel décline, mais n’est-ce pas sain au vu du niveau de l’endettement privé des citoyens américains ?

La création de monnaie favorable au crédit ne sera pas limitée et la taille du bilan de la Réserve fédérale ne sera pas réduite pour le moment. Donc ni hausse de taux attendue, ni retour sur le marché des achats fédéraux précédents.

Tout irait donc bien s’il n’existait le reste du monde, ce boulet pour les Américains, et s’il n’existait également le Trump, ce trublion pour le monde.

Car l’éléphant dans un magasin de porcelaine continue à sévir. Après avoir joué des matamores avec les Coréens du nord pour un « deal » ridicule où n’a rien obtenu de concret ; après avoir roulé des mécaniques pour relocaliser les usines tournevis du bon côté de la frontière avec le Mexique et juré de bâtir un mur (d’à peine 200 km) sans que le Congrès veuille lui avancer les fonds ; après avoir trompeté, tempêté, menacé l’ennemi principal – la Chine – le voilà qui se tourne, faute de mieux, contre ses alliés. Car la Chine résiste, pas l’Europe, qui s’effrite et doit bientôt voter, tandis que les Anglais clament qu’ils la quittent tout en refusant de le faire depuis trois ans. Le Boeing 737 Max est cloué au sol ? Attaquons Airbus ! Une bonne amende antisubventions, selon la loi territoriale américaine, ferait du bien à l’ego.

Tout va mieux côté chinois, donc soulagement ; tout va aller mal côté européen et la guerre commerciale va toucher les proches alliés, mais c’est tout bénéfice pour les spéculateurs du nord-est et les bouseux du centre-ouest : aux Etats-Unis, seuls comptent les bénéfices et on ne les obtient que le Colt à la main et la Bible juridique dans l’autre. La Turquie, alliée de l’OTAN, se tourne vers la Russie, cet ennemi juré du Département d’Etat ? Trump n’a pas le même ennemi : il est pour lui chinois et, au contraire de son Administration, il aime bien les Russes, même s’il a été « blanchi » officiellement de toute collusion avec leurs hackers pour être élu. Trump a ralenti le commerce mondial avec ses droits de douane ? Touché les exportations et fait monter les prix ? Que lui importe puisque le marché américain est très peu ouvert au reste du monde et presque autosuffisant.

Donc tout va bien pour la bourse américaine malgré le ralentissement de la croissance mondiale, l’escalade des tensions commerciales, la hausse des dettes publiques et privées, le ralentissement accentué en Chine et les risques politiques dans de nombreux pays. Si la bourse américaine va bien, les bourses du reste du monde n’iront pas trop mal car la planète finance est globale. Il reste probablement plusieurs mois de hausse des marchés actions.

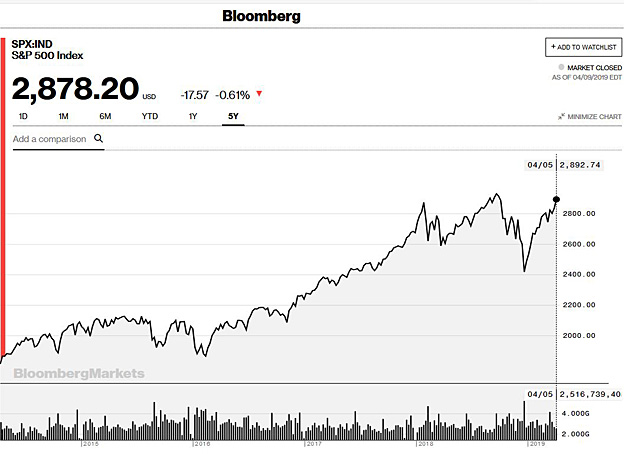

Si l’on observe un graphique du SP 500 (indice Standard & Poors des 500 plus grandes valeurs de la bourse américaine), nous semblons nous situer à la fin de la phase de correction qui devrait précéder la dernière vague de hausse du cycle. Le schéma graphique de la période récente ressemble à la correction de fin 2015 et début 2016 – avant la grande hausse 2017-2018. Commence aujourd’hui une phase plus dangereuse car plus spéculative, mais aussi plus rapide et plus brutale peut-être.

Se terminera-t-elle à l’automne 2019 (les mois d’octobre sont meurtriers) ou courant 2020 ? Difficile de le savoir pour le moment : 2020 sera l’année où Trump joue sa réélection, avec toutes les outrances possibles d’un tel clown – mais représentatif d’un Américain réel sur deux. D’ici la fin de cette année auront lieu le Brexit et les élections au Parlement européen, Macron devra montrer qu’il baisse autant les impôts qu’il le dit, mais aussi la dépense publique pour compenser – faute de quoi la dette dépassera les 100 % du PIB comme en Italie, et Merkel sera remplacée par AKK à échéance dans deux ans.

Il y a donc des risques – il y a toujours des risques. Mais les autres actifs ne rapportent rien ou peu, seules les actions ont un rendement compatible avec l’évolution de l’économie et supérieur à la hausse des prix.

Commentaires récents