Le 24 octobre, c’est bientôt. Le 24 octobre 1929… krach ! Le jeudi noir, premier jour d’une série.

Le risque n’est jamais univoque : tout risque fait tache d’huile telle l’aile de papillon censée provoquer un cyclone à l’autre bout de la terre. La bourse est un baromètre de beaucoup de choses : de la façon qu’ont les entreprises de produire, des contraintes qui pèsent sur elles du fait du prix des matières premières, des taxes et impôts, des règles à n’en plus finir, des revendications salariales, de la satisfaction de leurs employés, de la confiance de leurs clients, de leurs innovations, des concurrents – et de l’ambiance générale de la société qui est à l’optimisme ou à l’avenir sombre.

C’est ainsi que Trump le paon ricain massacre la croissance. En déclarant « la guerre » à ses alliés comme à ses adversaires, il force chacun à se replier sur lui-même et à contre-attaquer – donc à devenir plus fort, bien que plus maigre. En jouant au poker le très court-terme pour « gagner » (son mot-fétiche) les élections à mi-mandat et être réélu deux ans plus tard, il fait s’envoler le déficit du budget par ses baisses d’impôts et ses dépenses, coupant toute marge de manœuvre lorsque des vents mauvais se lèveront inévitablement. Après lui le Déluge : c’est ainsi que résonnent les infantiles – on ne peut pas dire « raisonnent », ce serait dévaluer la raison. Je n’achète plus rien qui vienne des États-Unis : puisqu’ils le désirent en majorité en élisant un clown, qu’ils restent donc entre eux.

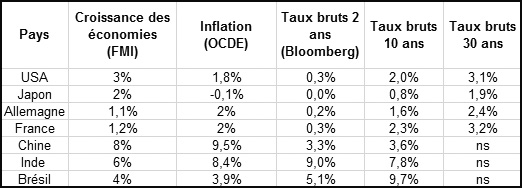

La situation économique globale devrait rester stable l’an prochain en raison des déficits américains et chinois qui soutiennent – à bout de bras – la consommation donc le commerce, donc la production. Mais la bourse anticipe toujours… Comme l’équilibre n’est pas tenable, c’est le prochain coup qui compte : anticiper est tout l’art de l’investisseur.

Or les intérêts politiques américains et chinois sont pour le moment en phase et poussent les déficits afin de maintenir artificiellement une croissance – à visée électorale aux États-Unis et sociale en Chine. Il y a donc surchauffe, des capacités à plein qui engendrent des hausses de prix. Dans le même temps le pouvoir d’achat n’augmente pas, il régresse. Car, si la richesse globale peut augmenter, elle ne va pas dans toutes les poches et reste donc théorique : à quoi servent les millions de dollars d’une œuvre de Jeff Koons (par exemple) puisque qu’elle ne « vaut » que le prix du snobisme des rares richissimes ? Elle n’est pas en or ni en farine, elle n’est pas fongible, elle ne passera peut-être même pas les décennies tant « l’art » change avec le temps et que le kitsch néo-pop apparaît un brin superficiel.

La croissance au-delà du potentiel économique engendre des excès que les banques centrales ont le statut de contrer : d’où les hausses de taux d’intérêt qui restreignent le crédit en le rendant plus cher. La Fed américaine a commencé, la Banque centrale européenne devrait suivre. La croissance, déjà anémique en Europe en raison des lourdeurs réglementaires et de la concurrence entre membres de la même zone, devrait retomber sans vraiment décoller. Et les Ricains sont en embuscade pour tendre des pièges aux champions européens : les banques avec les condamnations records, l’automobile avec le dieselgate et les sanctions contre l’Iran, les avions bientôt, peut-être la pharmacie… Tout est bon pour intenter procès au nom de la loi américaine, décrétée « universelle » par droit du plus fort, et pour « négocier » de monstrueuses amendes, tandis que des Européens sont très frileux face aux géants américains, on le voit avec les GAFAM et la lâcheté allemande sur le sujet. Tandis que Steve Bannon, le Daphnis du grand paon ricain, vient encourager dans tous les pays européens la dissidence national-égoïste : l’Union européenne fait peur au grand ricain, elle est une vraie puissance quand elle est unie : la désunir est donc stratégique pour le grand paon qui se croit expert dealer.

Le prix du pétrole monte et fait monter le dollar, l’Arabie Saoudite est au maximum de ses capacités et ne peut augmenter sa production. Les taxes douanières Trump font baisser la croissance globale et augmentent les prix. Nous sommes proches de la situation de « stagflation » connue dans les années 1970 : finie la croissance mais prix en hausse. Cette fois, c’est la « décroissance » qui menace, ce qui réjouit les Cassandre et les écolos : moins d’emplois, moins de recettes fiscales, trop de déficit et de dette publique, moins d’aides sociales et de retraites – cela veut dire moins de dépenses et une austérité qui s’ancre dans les mœurs. Les technocrates de l’Administration, cette nouvelle Église, savent évidemment mieux que vous ce qui est bon pour vous : ils ont encouragé en France le diesel depuis des décennies ; depuis qu’ils ont été « convaincus » par le Ciel de la Science que c’est mauvais pour la planète et la santé, ils interdisent le diesel en ville et restreignent la vitesse partout. Ce qui veut dire que les gens n’ont plus confiance : jeunes, ils répugnent à passer leur permis de conduire ; adultes, à « acheter » une voiture, préférant la location longue durée ou la location-vente. Ils peuvent ainsi zapper à tout moment la bagnole au profit d’Uber, du train (quand il n’est pas en grève) et d’autres moyens en ligne. Ils ont moins confiance dans la monnaie et créent leurs propres monnaies locales ou le troc de proximité. Ils consomment de plus en plus voisin et délaissent les marques mondiales telles que les ricaines emplies de saloperies chimiques.

Les populistes de gauche en ont marre de l’austérité pour l’immense majorité et de la goinfrerie de l’infime minorité – on peut les comprendre. Ils ne rêvent que de tout bazarder, de faire « l’inverse » des économies et des réformes sociales qui s’appliquent depuis une décennie ou deux avec des résultats mitigés. Ils veulent arrêter de réformer (toujours en pire) et distribuer gratuitement du pouvoir d’achat avec de la dette publique, « garantissant » par exemple un revenu universel sans travailler. A condition d’arrêter toute immigration – car un État social se réserve à ses propres citoyens. Et tant pis pour les générations futures qui devront rembourser la dette et se heurter aux immigrants au détriment de leur bonne conscience de gauche. Tant pis pour les niais qui achèteront des emprunts d’État en croyant se faire rembourser un jour… Soit l’inflation grignotera leur capital, soit un oukase voté par un Parlement aux ordres annulera leur créance ou la rendra « perpétuelle » dans l’avenir.

Rien de cela ne sera tenable et le lecteur a désormais compris que « le système » est en permanence instable et qu’il faut naviguer sans cesse sur le mouvant. Les beaux jours ne durent donc jamais et la tempête menace, surtout lorsque la bourse américaine a dépassé son record de durée en hausse et que l’évaluation des cours est à 50 % au-dessus de sa moyenne historique. Quand et où se lèvera la tempête sont les bonnes questions, auxquelles nul ne peut répondre car – jamais – une crise n’a été prévue (elle ne serait pas un choc). Tout retournement est brutal parce que tout le monde inverse ses positions comme sa façon de voir les choses au même moment, tels les moutons du sieur Panurge que nous conte Rabelais.

C’est ainsi : c’est lorsque tout va bien qu’il est temps de se poser la question du pire.

Commentaires récents