Récemment, j’indiquais combien François Hollande était dans l’impasse :

- Impasse dans laquelle il s’est mis lui-même, promettant la lune et n’offrant que son pâle reflet, la procrastination en plus. (Je mets le lien avec ce mot compliqué, pour les mal éduqués sortis de l’E.NAtionale).

- Impasse due au grand écart entre le « socialisme à la française » (resté marxiste en économie, gauchiste dans les mœurs, étatiste en mentalité) – et les réalités du gouvernement d’une France complexe, diverse et ancrée à une Europe bien plus sociale-libérale.

Ce pourquoi Martine Aubry est plus populaire au PS que François Hollande : plus autoritaire, plus à gauche, plus dans la lignée 1981… Mais seuls 46% des Français ont une bonne opinion d’elle.

Ce qu’il faudrait faire – il ne le fait pas :

- baisser de 15 à 20% les coûts des entreprises (notamment les cotisations sociales obligatoires et le maquis touffu des règlementations et paperasseries),

- réduire les strates administratives de décision d’État

- augmenter la productivité des fonctionnaires par une meilleure organisation et des salaires plus incitatifs

- réformer la fiscalité – comme il l’avait promis.

Ce pourquoi la Commission européenne, après Standard & Poors, dit que la France n’a plus aucune marge de manœuvre. Trop compliqué, trop politiquement sensible, trop près d’une élection. Un peu de socialisme, un peu de réformettes, surtout des promesses de lendemains qui chantent, la ligne bleue 2017 et d’ici là s’efforcer de diviser la droite en attisant l’extrémisme frontiste par des provocations sur les mœurs ou les bananes et l’épouvantail du vote des étrangers, du retour des illégaux expulsés et l’entrée de la Turquie dans l’UE.

Redisons-le froidement :

- la croissance ne reviendra ni aussi vite ni aussi fort qu’avant, comme si de rien n’était, les 2% espérés, ce n’est probablement pas avant plusieurs années : la zone euro ne connaît qu’une reprise fragile en raison des difficultés bancaires, des budgets en déséquilibre, du désendettement du secteur privé, de la faiblesse du commerce mondial, de la fragmentation des marchés. Selon l’économiste de Natixis Patrick Artus, avec la tendance des gains de productivité français et les perspectives démographiques, « on parvient à une croissance potentielle comprise entre 0,7 et 1,0% par an selon l’hypothèse prise d’évolution du taux d’emploi. »

- le déficit public ne sera pas résorbé en quelques années, même avec les deux ans de répit accordés par l’UE : la crise a abaissé le potentiel économique de la France et pour ramener le déficit structurel de 3,3% du PIB en 2013 à 0,5% du PIB en 2017 (pour respecter la Règle d’or), il faudrait le réduire de 0,7 point du PIB par an ; selon Patrick Artus, « si la pression fiscale par rapport au PIB à partir de 2013 reste stable, il faudra alors que les dépenses publiques baissent de 1,2% en valeur et de 5,3% en volume de 2013 à 2017. Un ajustement budgétaire très sévère reste donc à réaliser en France entre 2014 et 2017, bien plus sévère que celui qui a été annoncé. »

- le chômage ne risque pas de décroître en raison des multiples freins aux embauches et des coûts salariaux élevés : la France a une compétitivité-coût moindre, une profitabilité faible, une rentabilité du capital inférieure à ses voisins ; le défaut des entreprises augmente dans les loisirs, l’automobile, l’immobilier – l’investissement et l’emploi reculent. Quant à la bureaucratie de Pôle emploi, il faut ajouter Courteline à Kafka pour en avoir une faible idée !

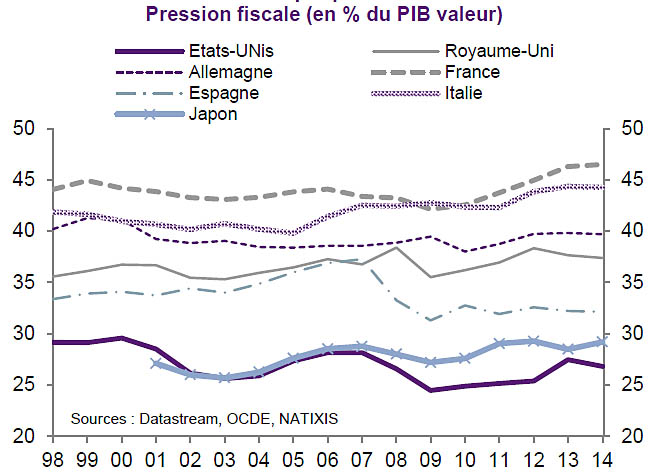

- les impôts (déjà les plus élevés d’Europe et jamais suffisants pour les besoins publics) tuent toute initiative, annihilent toute volonté, inhibent toute consommation : les entreprises fabriquant des produits peu différenciés souffrent des coûts salariaux plus élevés, les pigeons, les dindons, les Bretons, les poussins et même les cigognes (ces sages-femmes qui manifestent) se révoltent, les retraités dès la classe moyenne commencent à établir leur résidence principale à l’étranger (Maroc et Thaïlande notamment), les étudiants sont de plus en plus nombreux à aller se faire embaucher ailleurs.

- les investisseurs étrangers l’ont compris, qui diminuent en moyenne leurs investissements en France depuis le début des années 2000 : la situation n’est en apparence pas plus mauvaise que celle de l’Allemagne ou des États-Unis et meilleure que celle de l’Italie – mais hors immobilier et finance, les investissements directs étrangers sont très faibles et en déclin ; ils ne représentent qu’1,1 milliard d’euros en 2013 pour l’industrie manufacturière.

Que fait François Hollande pour corriger tout cela ? Rien, il attend. Il préfère le discours au terrain et se méfie de tous ceux qui créent des richesses (entreprises, professions « libérales » ou finance). D’où sa chute abyssale de popularité, même parmi ses électeurs, jamais vue jusqu’ici.

Il croit ce qu’il espère – pas ce qu’il voit : « la croissance à 2% » pour bientôt. Il est malheureusement conforté par les œillères des journalistes dont quelques sondages ont révélé le tropisme à 74% « de gauche ». Écouter les seuls « économistes » invités par les journalistes sur les radios nationales, c’est entendre la voix des sirènes : louanges appuyées à la radicalité de gauche, congratulations mutuelles, sophismes et erreurs répétées en boucle (la faute à l’euro trop fort, aux excédents allemands, à la politique du dollar, aux méchants Chinois, aux Irlandais fiscalement habiles – et ainsi de suite).

François Hollande doit tuer le père – ou se suicider politiquement : laisser le socialisme façon Mitterrand ou renoncer à gouverner. Cruel dilemme, dans lequel cet éternel hésitant enclin à la gentille « synthèse » ne peut se résoudre. Il fait donc un peu le socialiste par des « réformes » de mœurs et de gros yeux aux « riches » – mais pas trop, car est « riche » en France qui dépasse la tranche à 14% de l’impôt sur le revenu, soit dans les 3000 € par mois pour une personne seule. Les prélèvements « sociaux » (passés de 13.5% à 15.5%) sont sur TOUS les revenus et touchent d’ailleurs TOUT le monde, même ceux qui ont un revenu annuel sous le seuil de pauvreté : la potion « socialiste » est, dans le réel, pire que celle de droite… Et cela ne se verrait pas dans les urnes ?

Ce pourquoi François Hollande à enfin réagi : ou plutôt son Premier ministre qui annonce que le gouvernement va « remettre à plat » toute la fiscalité française. Ce que je prônais comme seule marge de manœuvre politique possible dans ma dernière note sur l’impasse, citée plus haut. A croire qu’il a des conseillers avisés qui lisent ce blog – ou, plus modestement, que mon intuition politique rencontre l’air du temps. Mais, disons-le, se réjouir qu’un président mette en œuvre ses propres promesses électorales, c’est un comble ! Les paroles sont-elles des actes, comme il le dit si bien à Jérusalem pour l’antisémitisme ?

Hélas, non ! François Hollande vient de « recadrer » Jean-Marc Ayrault : la réforme fiscale se fera à l’horizon du quinquennat, pas tout de suite – autrement dit aux calendes grecques. Peut-on être aussi mauvais en communication ? François Hollande pense-t-il au désastre d’image que cette énième reculade et réticence a dans l’opinion ? Et sur les marchés à qui le gouvernement réclame des prêts chaque mois ? Est-il à la hauteur de sa fonction présidentielle, ou se contente-t-il d’en jouir ?

Autant de douloureuses questions pour la gauche mais surtout pour les Français.

Commentaires récents