La génération des 30-40 ans aujourd’hui n’a vécu qu’avec des rendements élevés de placement. Cette période est terminée pour longtemps. La grande inflation des chocs pétroliers successifs de 1973 (guerre du Kippour) et 1979 (révolution islamique en Iran) a culminé en 1982. Depuis, les banques centrales, les gouvernements et les instances de coordination internationales ont tout fait pour ramener l’inflation dans son trend « acceptable » de 2 à 3% l’an, rendant de 1982 à 2002 le placement obligataire incomparable. C’est terminé, l’inflation est quasi nulle et les obligations ont des rendement faibles, donc les actions aussi.

Pourquoi de faibles rendements ?

En contraignant les budgets d’État et les coûts des entreprises, en émettant de la liquidité au prix de bulles d’actifs, en favorisant par la déréglementation l’inventivité financière, le système a généré la crise de 2007 dans laquelle nous sommes toujours. Celle-ci n’est que l’apogée de la maladie : ce n’est pas la crise qui a créé la situation actuelle, mais le système qui est entré en crise aiguë en raison de son organisation.

On ne peut durablement exploiter la planète sans merci, ni susciter des désirs sans limites, ni rechercher en même temps le moindre coût salarial et ne payer que l’impôt minimum. Arrive un moment où le « trop » inverse la correction légitime en torture. Rechercher la meilleure productivité en entreprise, dégraisser le mammouth de la bureaucratie d’État, inciter au travail et à l’initiative plutôt qu’à l’assistanat sont de bonnes choses. Mais comprimer les salaires et les emplois, assécher les investissements publics, laisser sur le carreau des millions de consommateurs citoyens sans moyens d’acheter ni de contribuer raisonnablement à la vie en société est contreproductif.

Aujourd’hui va durer

D’où notre situation actuelle sans inflation mais sans croissance, à faible emplois et fortes délocalisations, où les États sont désormais impuissants par contrainte budgétaire. Situation qui va durer car la démographie des pays développés (et de la Chine) est vieillissante, ce qui signifie moins de gens au travail, moins de prise de risque industriel, une épargne orientée vers la rente, la demande plus forte de prestations sociales et le souci des placements retraite.

Comment ne pas comprendre qu’en faible inflation, due à une faible croissance qu’un vieillissement général conforte, les taux offerts par l’épargne courte, par les obligations longues et par les actions soient bas, générant des rendements de placement minimum, ce qui incite les épargnants à s’éloigner des marchés financiers ?

Que peut-on espérer ?

Le rendement des actions est traditionnellement plus élevé que le rendement des obligations car les actions sont plus risquées, exigeant donc une prime. C’était le cas jusqu’aux années 2000. Mais le triple krach des technologiques (2000), des malversations comptables (2002) et des subprimes (2007), a fait chuter la bourse et engendré une méfiance grave et durable.

Les États sont intervenus pour sauver les banques, aider les grandes entreprises et assurer un filet de sécurité aux travailleurs licenciés, dans le même temps que les rentrées fiscales s’effondraient. D’où leur endettement, qui les contraint à limiter leurs investissements. Mais il y a dette sûre d’être remboursée et dette fragile, d’où la sélection des États solvables : États-Unis, Allemagne, France… Ceux-là voient leurs emprunts très demandés, donc leurs taux de rendement très bas. Ils sont même « négatifs » en référence à l’inflation sur la durée du placement. Les investisseurs préfèrent placer en titres d’État, même s’ils perdent un peu, que de ne pas placer du tout ou d’investir dans des produits plus risqués. Nous avons donc des taux à court terme négatifs en réel (taux servi – inflation) et des taux à long terme proches de zéro en réel (taux servi ne couvrant pas la somme inflation + risques sur la durée + impôts sur les intérêts). Donc rien à attendre des obligations d’État.

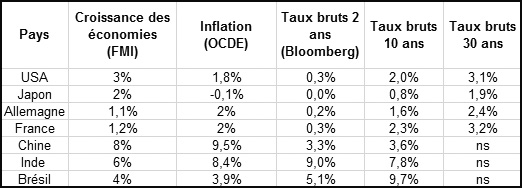

Taux du tableaux : 2e trimestre 2013, à prendre comme comparatif, pas comme absolu.

Ce n’est guère mieux du côté des obligations d’entreprise. Ces dernières mettent à la cape devant la chute de la consommation et préfèrent n’investir que là où la demande existe : hors des pays développés où les surcapacités et les coûts sont élevés. On le voit en France avec l’automobile, le pneu, le textile, la fabrication de téléphones… Les taux de refinancement très bas sur les marchés les incitent à chercher des crédits non pas dans les banques (elles-mêmes contraintes par leurs bilans entaché des produits toxiques et par les nouvelles normes en capital de Bâle III), mais auprès du public. Sauf que les actions séduisent peu. Les obligations d’entreprise (corporate) sont plus demandées, offrant un rendement supérieur aux emprunts d’État mais avec moindre risque sur le capital. Cependant, l’offre et la demande jouent : ces obligations d’entreprise sont rares, les bonnes encore moins, et la concurrence des emprunts d’État est très faible en termes de rendement. D’où les taux peu attrayants à long terme des obligations d’entreprise… sauf à prendre du risque : les obligations à haut rendement offrent du 6% aux États-Unis, mais risquent de n’être pas remboursées à terme.

Autant aller sur les actions

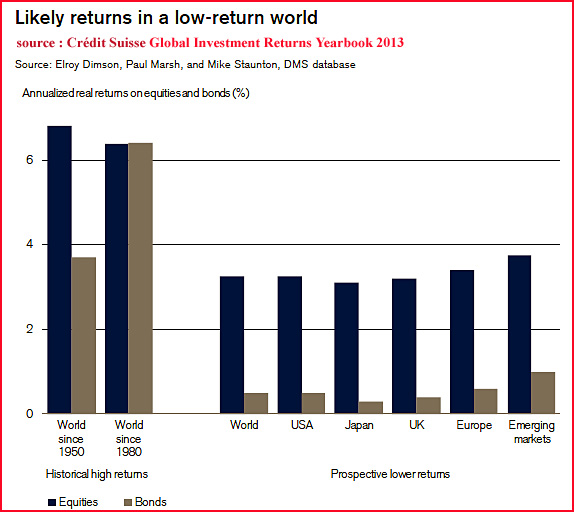

Encore que la consommation demeurant faible (et n’étant pas amenée à reprendre « comme avant »), la croissance du bénéfice n’est pas forte (sauf chez les émergents), et rares sont désormais les entreprises à pouvoir offrir un couple rendement/risque attrayant sur des années. Le rendement long terme passé (dividendes + gains en capital – frais et taxes) était autour de 6% l’an. Désormais, le rendement réel des actions ne devrait être qu’environ 3% l’an selon les prévisions du Crédit Suisse (Global Investment Returns Yearbook 2013). Certes, on trouve des actions dont le rendement dividende/cours rapporte de 7 à 10% sur le marché (Total Gabon, GDF Suez, France Télécom, Noepost, EDF, Bouygues, Veolia) – mais ce dividende est décidé chaque année et peut ne pas durer ; il fait aussi état d’une baisse du cours de l’action qui n’est pas bon signe, les investisseurs ont des doutes sur la croissance de l’entreprise…

L’immobilier ferait-il mieux ?

Les investisseurs se sont rués sur lui dès 2008 en sortant des marchés financiers et surtout des banques sinistrées. Mais il connaît des cycles liés à l’inflation, à la démographie, à l’offre et à la demande… et à la fiscalité. Principal rempart contre la hausse des prix, il n’a guère d’intérêt quand elle n’existe pas. La démographie ne lui est guère favorable puisque ce sont les jeunes couples qui font l’essentiel de la demande de neuf ; les retraités n’ont plus les moyens de s’endetter et ils sont souvent déjà pourvus ; les étrangers désertent les incessants changements de la fiscalité française. L’offre et la demande jouent désormais un grand rôle, faisant monter le centre-ville bien placé et baisser le rural isolé de tout, permettant la liquidité du pas trop grand pas trop cher et isolant en transactions confidentielles les surfaces importantes. La fiscalité, touchant ce qui ne peut ni partir ni se dissimuler, est cruciale pour décider les transactions. Les modifications récentes en France ne vont pas dans le sens d’un rendement correct de l’immobilier placement.

En bref

- Moins que l’inflation sur les placements à terme ou les SICAV monétaires à moins d’un an – préférer le Livret A.

- Autour de zéro en réel sur les emprunts d’État à moyen et long terme – évitez.

- Un tout petit peu plus sur les obligations d’entreprises solides à long terme (mais des frais de gestion à prévoir car ces titres sont difficilement accessibles aux non professionnels) – à n’acheter qu’en FCP ou SICAV.

- L’immobilier peut rapporter en France autour de 2 à 4% selon la fiscalité d’aujourd’hui (et le travail qu’on est prêt à y mettre) – préférer le centre ville bien placé.

- Quant aux actions, elles restent probablement le meilleur placement à long terme, autour de 3% réels l’an en moyenne – sachant qu’il peut se passer des années de crise ou de marasme où leur rendement n’est pas très grand – mais n’acheter que pour 5 à 10 ans au moins.

- L’or n’a d’intérêt que si le système financier mondial explose – ce que personne n’a intérêt à voir survenir. Mais il coûte à conserver en sécurité et ne rapporte aucun dividende

- Il reste évidemment les produits dérivés, mais le risque et la fiscalité sont dissuasifs aux épargnants !

Commentaires récents