J’écrivais en mars que la bourse est une chambre d’échos des opinions sur le futur économique. Mais aussi que la crise du coronavirus est inédite et qu’il faudra du temps pour que tous les acteurs s’y adaptent et fassent le nécessaire. Nous sommes aujourd’hui au milieu du gué : le plus gros de la pandémie est passé (le choc initial) mais les conséquences commencent seulement à apparaître (remise en cause de certaines industries, désorganisation de la chaîne de valeur mondiale, frilosité durable de la demande, chômage…). Le V marqué par le rebond des PIB de mai à août (moins en septembre) n’est qu’une réaction normale et presque « physique » : quand vous relâchez la pression sur un ballon, il reprend en partie sa forme.

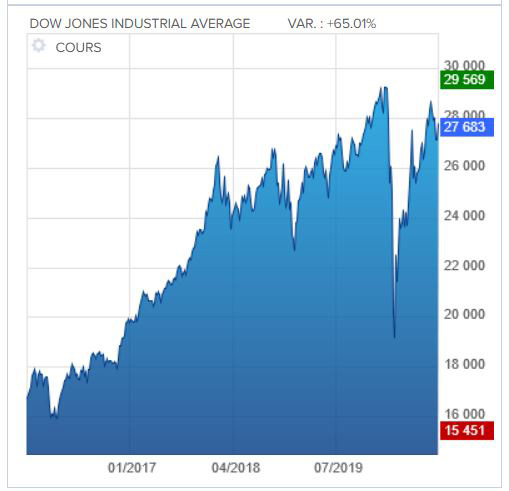

Mais la suite est plus préoccupante. Si la bourse américaine semble avoir presque effacé la chute du printemps en raison des baisses d’impôts de Trump et des promesses électorales, les bourses européennes en sont loin.

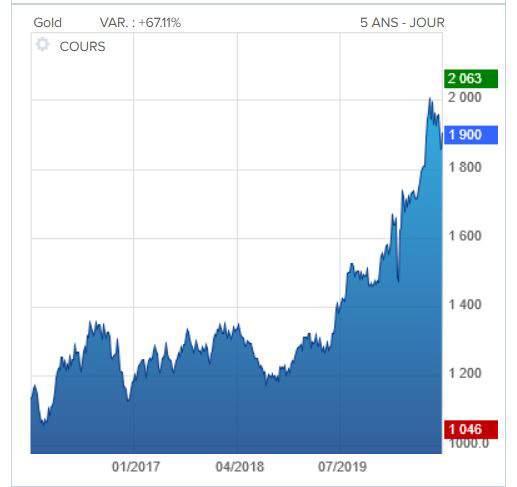

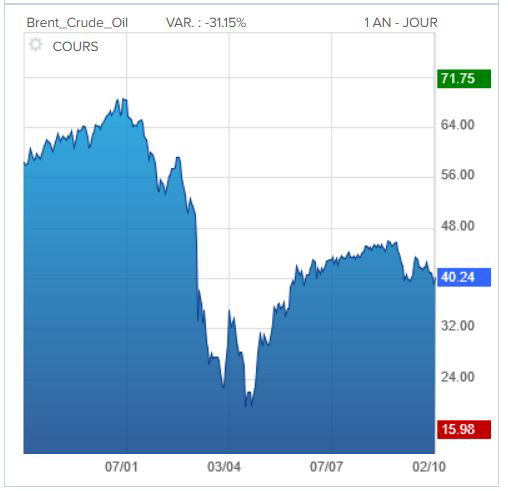

L’effondrement du prix du pétrole (-41% sur le Brent depuis janvier) et le bond de l’or, valeur refuge, montrent que les économies ne sont pas sur le point de repartir « comme avant » et que les craintes demeurent. L’épargne est forte et tend à le rester, la consommation n’a pas rattrapé le temps perdu et reste circonspecte, les services, durement touchés par les mesures d’isolement social (les « gestes barrières », la quarantaine aux frontières, la fermeture des bars et des lieux de plaisir), ne « produisent » plus autant. Quant à l’industrie, elle dépend de la demande… qui est en berne. Un signe : l’inflation. Elle est négative dans la zone euro en septembre, -0.3%, à cause de la chute du prix de l’énergie ; seuls les produits alimentaires sont en positif.

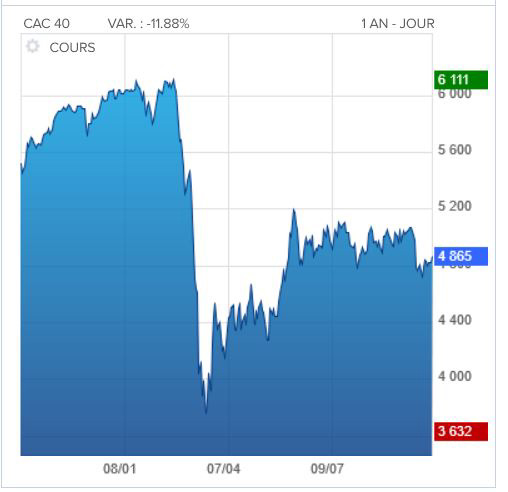

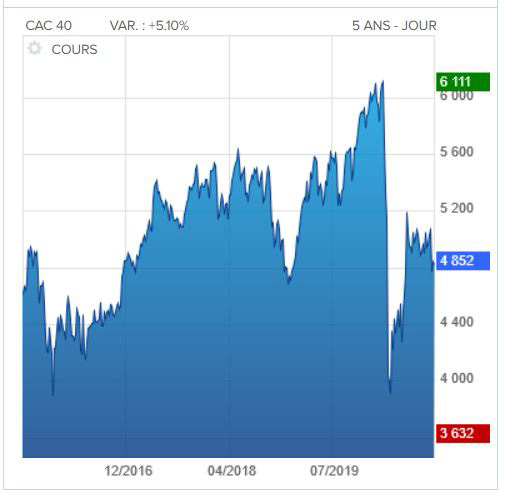

L’indice CAC 40 est en baisse de 19% depuis le 1er janvier, sanctionnant une chute du PIB (le produit intérieur brut, mesure de la croissance) de -13.8% pour la France. Le pire s’est produit en Inde avec -25.2%, au Royaume-Uni brexiteur avec -20.4%, pour seulement -11.8% dans l’ensemble de la zone euro, -9.7% pour l’Allemagne, -9.1% pour les Etats-Unis et -3.2% pour la Corée du sud. Le rebond récent est mécanique mais pas durable. Car les incertitudes (cette bête noire des anticipations) sont fortes : outre la pandémie qui s’accélère et peut-être mute (plus contagieuse, moins létale ?), les élections américaines où le clown du déni s’est trouvé rattrapé par le virus qui est une vérité réelle et pas « alternative », le Brexit sans accord qui se profile, la guerre turco-russe via le Haut-Karabagh, sans parler du réchauffement climatique avec son cortège de tempêtes, de sécheresses et autres aléas d’automne. L’épargne de précaution est au plus haut, les actifs réels (immobilier, actions) sont en baisse et la demande ralentit. Parce que le chômage augmente inéluctablement.

Les mesures de soutien des gouvernements (chômage partiel, aide aux PME, soutien à l’activité via les plans de relance) plus celle des banques centrales (rachats d’actifs, taux durablement bas, objectif d’inflation revu) et la suspension des règles budgétaires (déficit et dette publique) sont encore cosmétiques. Elles masquent les bouleversements qui viennent, la chute brutale et longue des services, la recomposition de la production industrielle. La confiance n’est pas là et la négociation des plans de relance, tant en Europe à 27 qu’aux Etats-Unis écartelés en période d’élection, sera lente.

Les boursiers ne doivent donc pas se leurrer. La première patte du W a été atteinte durant l’aigu de la crise ; la seconde n’arrivera que lorsque toutes les mauvaises nouvelles seront anticipées. Pas avant le printemps prochain, à mon avis. Ce qui n’exclut pas des rebonds court terme, après le 4 novembre quand nous saurons le nom du prochain président des Etats-Unis, ou si la mise en place d’un vaccin grand public ou au moins d’un traitement efficace est trouvé. Les reconfinements partiels s’annoncent, la période du froid arrive, incitant les gens à se masser en lieux clos propices à la contagion. Avec une question : qu’y a-t-il après « l’état d’alerte maximale » désormais en vigueur à Paris et dans les grandes villes ? Le couvre-feu ? Le confinement total ? Le retour à l’âge des cavernes ? User de la peur pour faire grimper au rideau, en croyant que les gens vont obéir aux prescriptions médicales est un leurre : la peur engendre la peur, donc la méfiance généralisée, donc l’épargne de précaution et une consommation de base sans superflu. Une austérité peut-être « écologiste » mais en tout cas néfaste au rebond de la croissance et de la bourse.

En savoir plus sur argoul

Abonnez-vous pour recevoir les derniers articles par e-mail.

Commentaires récents