Fraude grecque, faillite bancaire irlandaise, laxisme budgétaire portugais, bulle immobilière espagnole, évasion fiscale italienne, addiction française au déficit public… La zone euro peut-elle résister aux tensions qui la parcourent ? C’était la thèse des économistes américains à la naissance de l’euro, un peu jaloux de voir se créer une monnaie concurrente du dollar. Une monnaie, disaient-ils avec raison, ne peut être commune que si un certain nombre de questions sont communes. Ils citaient la libre circulation des travailleurs, une fiscalité proche (sans être identique), des budgets homogènes. En bref une atténuation des écarts de concurrence plus un mécanisme de compensation entre États et régions dans la zone.

Ils n’ont pas tort, mais pas tout à fait raison. La centralisation est un vieux rêve révolutionnaire, éminemment français mais repris avec enthousiasme depuis les origines par le fédéralisme américain. Cela donne un État efficace, mais qui doit être doté de vrais contrepouvoirs pour laisser de l’initiative. Or Government Sachs n’est pas plus vertueux que la cacophonie à la tête de l’Union européenne.

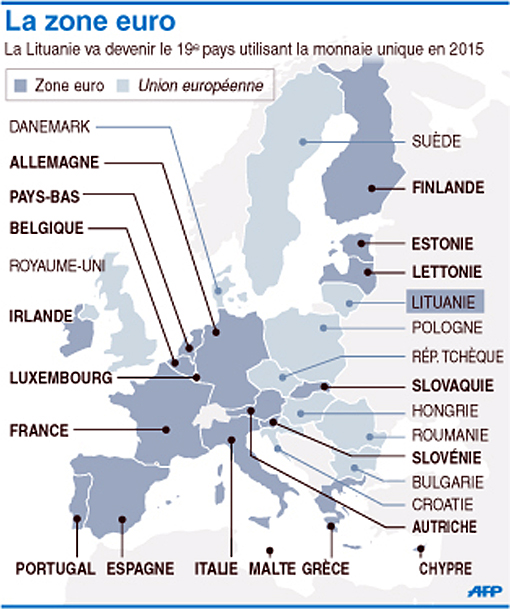

[Depuis la parution de cet article, ont rejoint la zone euro : l’Estonie en 2011, la Croatie en 2013, la Lettonie en 2014 et la Lituanie le 1er janvier 2015. Voir le site Toute l’Europe]

Dans les faits, l’Europe se cherche et les élargissements successifs, trop rapides, n’ont pas contribué à lui donner une assise solide. Qu’est-ce que ce « gouvernement » à 28 où le Luxembourg a autant de pouvoir ou presque que l’Allemagne ? Qu’est-ce que cette anarchie entre les 19 pays de l’euro et les 28 pays de l’Union hors euro [chiffres 2015] ? Où l’UE freine une harmonisation fiscale exigée par l’eurozone ? Heureusement, existe une Banque centrale indépendante. Mais cela ne suffit pas. Les visées électoralistes à très court terme en Allemagne ballottent la gestion de la crise et renchérissent les coûts d’intervention. On se souviendra longtemps des palinodies de Madame Angela Merkel à propos de la Grèce : l’Allemagne a fini par payer, comme les autres, mais après quatre mois qui ont coûté fort cher ! Sur l’Irlande, mêmes palinodies, mais en plus resserré.

C’est que l’Union européenne n’a pas vraiment le choix. Soit elle éclate, et nous nous retrouvons comme dans les années trente avec récession drastique, inflation brutale et tensions politiques dans la plupart des pays. Soit elle s’approfondit, ce qu’elle fait dans la tergiversation et la douleur, et elle réussit (dans dix ans ?) à émerger à peu près de la crise.

Un État peut-il quitter la zone euro ? En théorie oui, mais qui y a intérêt ? Ni les Grecs, ni les Allemands, les autres pays étant en situation intermédiaire…

• Les Grecs, les Irlandais et tous les endettés du budget ne vont pas voir leur dette s’effacer s’ils quittent la monnaie unique, au contraire ! Leur dette est et demeure en euros. S’ils recréent une monnaie nationale, la dévaluation inévitable et massive de leur monnaie va les plomber pour des décennies. De même tous leurs nouveaux emprunts pour financer le courant (10% des salaires des fonctionnaires et des retraités en France) se feront à taux élevés : déjà 6,7% pour le Portugal sur dix ans, contre 2,7% pour l’Allemagne. Que serait le taux d’emprunt d’un Portugal hors euro : 12% ? 15% ?

• Les Allemands, les Hollandais et tous les vertueux du budget exportent principalement dans la zone euro, qui est leur chasse gardée commerciale. En cas de sortie des pays les plus faibles, qui va acheter leurs machines, leurs voitures, leur produits alimentaires ? Puisqu’ils seraient payables en devise forte, inévitable serait la réorientation des échanges des pays sortis de l’euro vers les produits plus accessibles, du Brésil, de la Nouvelle-Zélande, de la Chine et de l’Inde. Quant aux banques allemandes, n’ont-elles pas de grosses dettes en emprunts des pays fragiles ? Un défaut de paiement ou un rééchelonnement sera inévitable : comment absorberaient-elles sans danger ce coup dur ? L’Allemagne a-t-elle intérêt à scier la branche sur laquelle elle reste assise ?

Quitter la zone euro ferait naître plus d’incertitudes qu’elle ne permettrait de régler les problèmes. Selon Nouriel Roubini, économiste américain médiatique qui exploite son créneau de catastrophe annoncée, ce sera inévitable dans les années à venir. Je ne le crois pas (d’ailleurs, nous sommes en 2015 et ce n’est pas arrivé… / note 1er janvier 2015). Parce que l’Europe, si elle reste mal gérée et peu unie, a quand même des marges de manœuvre.

• La locomotive allemande – mais pas seulement – exporte hors zone et crée ainsi de la richesse brute dans les échanges entre zone euro et zone dollar ou yuan.

• La dévaluation de l’euro existe. Si chacun des États ne peut la faire pour son propre compte, ce sont les marchés qui s’en chargent pour la zone en entier : l’euro a baissé contre dollar de 1,44 à 1,32 en quelques mois. Dans la guerre des monnaies, l’euro ne s’en tire pas si mal.

• La restructuration de la dette des États trop fragiles n’est pas encore d’actualité mais peut le devenir. Certains craignent la boite de Pandore qui contaminerait l’ensemble de la zone, les taux de marchés grimperaient pour tous, même les plus vertueux, puisque l’on oserait toucher au contrat d’emprunt initial. Mais rééchelonner la dette permet aussi de la rembourser intégralement, ce qui pourra faire réfléchir. Il n’y a pas que des traders à la journée sur le marché !

• La solidarité européenne n’est pas manifeste dans cette période de repli sur soi et de démagogie politicienne, mais elle existe. La Banque centrale européenne la pratique déjà au quotidien et elle peut décider d’un Quantitative Easing (qui consiste à prendre en pension des titres de dette privée ou même publique européenne). En termes budgétaire, donc politique, la solidarité devient forcée puisque chacun a intérêt à rester dans la zone euro… Donc les Allemands paient, même s’ils rechignent ; donc les Français font des économies, même s’ils râlent ; donc les Grecs et les Italiens rationalisent leur collecte fiscale, même si ce n’est pas dans leurs mœurs.

Il y a un milieu juste à tenir entre l’austérité brutale des budgets publics et la nécessaire rationalisation de la dépense publique. Il s’agit de ne pas laisser tomber l’économie dans la déflation, où une restriction du pouvoir d’achat handicape les entreprises en Europe, qui cessent donc d’investir et licencient, aggravant la chute des la demande, donc des prix et des rentrées fiscales…

Sauf volonté politique, il n’y aura pas d’État qui sortiront de la zone monétaire euro. Parce qu’ils n’y ont pas intérêt, tout simplement. Pas plus que leurs créanciers.

[note révisée au 1er janvier 2015]

Commentaires récents