Presque dix ans déjà…

Les attentats du 11 septembre 2001, suivis par la guerre en Afghanistan, puis en Irak, ont poussé aux excès financiers : excès de dépense publique pour financer la guerre et soutenir la consommation, excès de laxisme monétaire qui encourage l’endettement, excès de sophistication financière qui titrise n’importe quel crédit et répand les produits structurés sans marché autre que le gré à gré, dans l’ensemble des bilans des banques et des assurances. Ces excès ont créé des bulles d’actifs (actions technologie-media-télécoms, immobilier, matières premières, pays émergents), encouragé la reprise de l’inflation, poussé à la hausse le pétrole, et à la baisse le dollar.

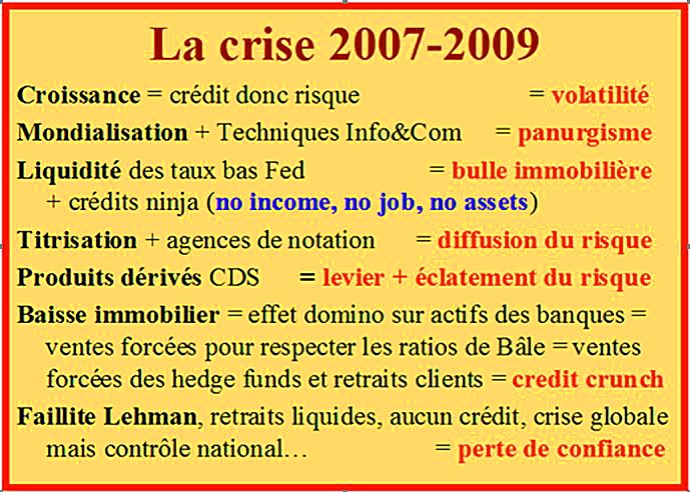

La crise financière de l’été 2007 est tout d’abord une crise bancaire.

Elle met en scène plusieurs acteurs interconnectés dont aucun ne voit le risque global, ne considérant que son propre intérêt : la Fed, les banques, les mathématiciens spécialistes des modèles de trading, les techniques de l’information et de la communication, les chasseurs de primes, les agences de notation.

La Fed a créé par sa politique de taux bas une abondante liquidité. Toute croissance se fonde sur le crédit, c’est toute la différence entre prendre un risque pour innover et se contenter de gérer l’immobilisme ambiant. Tout risque entraîne une volatilité, c’est-à-dire des écarts constants d’évaluations et de perspectives ; cette gestion du risque s’appelle « spéculation », ce qui signifie un pari sur l’avenir ; c’est à ce niveau que des modèles de simulation mathématiques sont volontiers utilisés.

L’innovation financière des spécialistes des banques a fait le risque. Ce qui est innovant pour un établissement prend des proportions systémiques dangereuses lorsque le levier et l’opacité décalent des actifs réels et que les produits titrisés et dérivés sont vendus à ceux qui en ignorent tout. La titrisation consiste, pour une banque, à transformer un ensemble de créances en titres négociables sur un marché financier, via un SPV (Special Purpose Vehicle), afin d’améliorer ses conditions de refinancement et d’optimiser la gestion de ses fonds propres en cédant une partie de ces actifs ou en externalisant une partie des risques auxquels ces actifs sont exposés. La sophistication croissante des techniques de titrisation a rendu plus difficile l’évaluation des risques afférents aux portefeuilles de titres et l’identification des porteurs de ces risques.

Il est à noter que la crise des subprimes n’est pas venue des hedge-funds, mais bel et bien des banques (Bear Stearns, Lehman Brothers, Goldman Sachs, etc.) et des assurances (AIG), pourtant très « régulées ».

Les récentes techniques de l’information et de la communication rendent instantané et réflexif tout mouvement dans un sens ou dans l’autre ; on y voit la propension très humaine à l’imitation et au panurgisme amplifié par la technique. L’essor récent lui aussi de la globalisation (depuis 1991 en gros) diffuse les techniques nouvelles instantanément à l’ensemble du système financier de la planète ; les Chinois comme les Européens ont acheté des crédits titrisés contenant des subprimes ; sans plus en mesurer les risques comparés à leur rendement affiché.

La bulle des actifs immobiliers due à la liquidité encouragée par la Fed a amplifié le crédit facile aux remboursements gagés sur la hausse, notamment des prêts risqués subprimes allant jusqu’aux ninja (no income, no job, no assets – ni revenu, ni emploi, ni actifs en garantie). Les rabatteurs indépendants des banques, chasseurs de primes, leur ont apporté des clients peu garantis, fondés sur la hausse constante des prix. Comme le vélo, tant que dure le mouvement à la hausse, le remboursement des crédits ne pose aucun problème. Lorsque la hausse s’inverse, les problèmes commencent…

La titrisation de ces crédits à risques, mélangés avec de bons crédits sous la forme d’ABS (Asset Backed Securities), MBS (Mortgaged Backed Securities), PSV (Special Purpose Vehicles), CDO (Collateralized Debt Obligations), CMO (Collateralized Mortgage Obligations), CBO (Collateralized Bonds Obligations) ou CLO (Collateralized Loans Obligations) – a noyé le danger. Tous ces produits ont fait eux-mêmes l’objet de dérivés, contrats bilatéraux sur mesure d’échanges de risques entre banques ou CDS (Credit Default Swap).

Ces crédits sont évalués par des agences de notation dont le laxisme théorique a fait qu’il y a plus de crédit noté triple-A que d’actifs réels triple-A. Puis les hedge funds ont joué du levier sans fonds propres sur tout cela (dépôt de 1,5 % du montant acheté pour les CDO et CDS contre 10 % pour les obligations ordinaires).

La crise du crédit succède fin 2008 à la crise bancaire.

Le ralentissement du marché immobilier américain a entraîné, par effet de dominos, une contagion de la crise, avec effet de levier, à toutes les banques, et dans le monde entier du fait de la globalisation financière. Les mauvais crédits ont amplifié la baisse du marché immobilier réel, donc des produits titrisés vendus, donc des hedge funds qui doivent renverser leurs positions en prenant des pertes, donc des banques qui ont acheté leurs titres. Tous les prix sont entrés en mouvement, les actions, les obligations, l’immobilier, les monnaies, l’énergie, les matières premières – et même les denrées agricoles – pour tenter de trouver des placements alternatifs rentables. Le coût du risque a violemment fluctué. Les banques ne se font plus confiance, l’une d’entre elles – Lehman Brothers – ayant été laissée aller à la faillite le 15 septembre 2008 sans que les autorités publiques n’interviennent. C’est toute la confiance dans le système financier qui a été atteinte.

Toutes les grandes banques ont acheté sur le marché des tranches de dettes polluées par les prêts à risque mais supposées stimuler leurs rendements. Elles en ont parfois transféré le risque à des investisseurs sous forme de produits structurés complexes ARS (Auction Rate Securities), de CDO (Collateralized Debt Obligations) et CDO d’ABS (Auction Bonds Securities).

Par peur des mauvaises surprises dans leur bilan, non seulement les banques ne se prêtent quasiment plus entre elles, mais elles prêtent beaucoup moins à l’économie « réelle », ce qui entraîne baisse de l’investissement, de l’innovation, de la consommation, chômage, délocalisations, etc. Cet effet vient s’ajouter à une phase de ralentissement cyclique normal après le rebond des années 2003-2007. Le ralentissement économique, parti des États-Unis, se diffuse à l’Europe et aux pays émergents (qui exportent moins).

Le quatrième étage de la fusée a failli être constitué par une panique des ménages.

Ils ont eu la tentation de retirer massivement leurs dépôts des comptes bancaires et leurs titres des portefeuilles pour les stériliser sous forme d’or métal ou de billets en coffre-fort, se méfiant même des emprunts d’État qui, bien que réputés habituellement « sans risque », se trouvaient fragilisés par l’envol de la dette et le doute sur la solvabilité des plus petits (l’Islande entre autres).

Nous aurions pu avoir alors une atmosphère de méfiance généralisée, une crise aiguë de liquidité des banques et une spirale de grande Dépression analogue à celle des années 1930. C’est à ce risque qu’ont tenté de pallier le plan Paulson (secrétaire au Trésor américain) et les plans coordonnés issus des accords européens d’octobre 2008, sans parler des plans chinois, japonais, russes et autres.

La crise est mondialisée, or le contrôle des banques est national. Des faillites de grands établissements obligent les États à intervenir massivement par nationalisation, rachat de crédits en défaisance ou garantie des prêts entre banques, pour éviter une situation de crise généralisée du crédit. Les budgets restent ceux des États, contraints par leur dette, le niveau des impôts et leur balance des comptes. Ils doivent rassurer les épargnants en garantissant les dépôts, relancer la consommation par la fiscalité et la redistribution, et sauver le système bancaire. Seules les politiques monétaires sont par grandes zones devises, elles assurent la liquidité des banques en acceptant des prises en pension plus risquées, mais elles ne suffisent plus à elles seules à régler le système notamment parce que les taux de change politiques des pays asiatiques n’aident en rien au rééquilibrage.

La suite a été vécue dans les années 30 : crise économique égale crise sociale, donc crise politique.

Les extrémismes simplistes, le populisme démagogique et l’appel au chef à poigne sont la conséquence du ressentiment social. Sortez les sortants est le slogan. La démocratie représentative, lente et procédurale, parfois corrompue par des « affaires », est violemment contestée, à la fois par les démagogues manipulateurs des foules en colère, et par ceux qui aspirent à une démocratie plus directe.

Dans les années 30, nous avons eu la montée des autoritarismes : socialiste (URSS, Chine), fasciste (Italie, Japon), nazi (Allemagne, Autriche), conservateur (France pétainiste, Espagne franquiste, Portugal salazariste), démocratie de guerre à Exécutif fort (Royaume-Uni, États-Unis). Cela a abouti à la guerre.

Une telle montée s’observe aujourd’hui, heureusement dans un monde qui n’est plus le même. La guerre ne met en œuvre que l’intégrisme islamique avec le reste du monde. Mais chaque peuple se replie sur lui-même et l’Union européenne vacille tout comme le fédéralisme américain ou peut-être aussi allemand.

Les subprimes n’ont été qu’un élément de l’engrenage.

Cette note est tirée (avec son autorisation) de Gestion de fortune (2009). L’auteur a passé plusieurs dizaines d’années dans les banques et a écrit également Les outils de la stratégie boursière (2007). Il se consacre désormais aux chroniques, à la formation et à l’enseignement dans le supérieur.

Commentaires récents