Un jour de fin 1910, alors qu’il relisait Voltaire, le philosophe constate que le héros, Zadig, « appelle à son secours la philosophie » parce qu’il est tombé amoureux de la reine. Il n’en est pas soulagé. C’est que les mots ne sont pas les choses, ni les sentiments. On a beau dire, donner des conseils, le cœur, le ventre, ne sont pas l’esprit et n’ont aucune raison. « Les maximes générales sont surtout bonnes contre les peines et les erreurs du voisin. Mais contre une fureur d’amour trompé ou d’ambition, ou d’envie, que pourrait une maxime ? »

On se souvient de la bourde célèbre de Frédéric Lefebvre, ancien secrétaire d’État, qui en 2011 a déclaré que son livre préféré était « Zadig et Voltaire », confondant ainsi le titre d’une œuvre de Voltaire, Zadig ou la Destinée, avec le nom d’une marque de vêtements pour femmes. Le secrétaire malheureux a fait passer sa passion pour le déstructuré sur le corps féminin avant son esprit littéraire. Peut-être se souvenait-il vaguement avoir eu Zadig au programme en classe de Quatrième, au moment où la puberté explose ?

« Savoir de vraie science, c’est percevoir clairement les choses présentes », analyse Alain. La connaissance vraie des choses est meilleure que toutes les maximes de sagesse, fût-elle populaire. Au lieu que les choses soient ce qu’elles sont, on voudrait qu’elles fussent autrement. Or c’est la connaissance vraie de l’objet, pourquoi il est comme cela, quelles causes le font voir ainsi, qui permet d’être « sauvé ».

« Toute passion se nourrit de fantômes et de notions confuses ; mais quand je me répéterais cela, quand je retrouverais dans ma mémoire tous les conseils de la philosophie et les meilleurs préceptes de la morale, cela ne me dispense toujours pas d’aller au fantôme et de voir ce que c’est », dit Alain. La reine avait-elle vraiment toutes les perfections que l’œil de Zadig y voyait ? Son regard qui papillonne, était-il jeu de séduction ou paupière sèche qui exigeait d’être humectée ? Oh, certes, c’est réduire l’amour à la gêne physique, c’est rapetisser la passion aux petits inconvénients du corps. Mais n’est-ce pas la vérité ?

Avant de monter sur ses grands chevaux en rêvant de chevaucher la reine, ne faut-il pas explorer plus avant ? « Tout le jeu des passions vient sans doute de l’idolâtrie, qui suppose des pensées dans les objets : et les yeux humains en sont un bel exemple », expose notre matérialiste. Il n’a pas tort. L’imagination est la pire des choses en ce qui concerne le vrai ; on se laisse avec elle toujours prendre aux apparences, sur lesquelles on bâtit une belle histoire. Sans savoir si cela se tient ou non. D’où les quiproquos, les avances qu’on accuse trop vite de « viol », les non qui veulent dire oui alors qu’ils signifient finalement non, mais seulement après, une fois qu’on a réfléchi et qu’on s’en persuade à bon compte.

Alain le regrette, mais c’est le tissu dont sont faits les humains : « Il n’est pas à craindre qu’on triomphe tout à fait des passions ; il ne s’agit que de les modérer, et d’amortir en quelque sorte une imagination qui vibre trop d’une erreur à l’autre ». Mieux vaut le savoir lorsqu’on juge quelqu’un. L’amour est aveugle, le désir submerge la raison, le consentement est une vaste blague tant il ne peut être ni raisonnable, ni éclairé sur le moment. Seules la discipline morale et la maîtrise de soi comptent – et cela vient non de la philosophie, ni des « grands principes », mais de l’éducation.

Alain, Propos tome 1, Gallimard Pléiade 1956, 1370 pages, €70,50

(mon commentaire est libre, seuls les liens sont sponsorisés par amazon.fr)

Conservateur général du Patrimoine au musée des Antiquités nationales de Saint-Germain-en-Laye, Laurent Olivier nous livre ses réflexions d’historien et d’archéologue sur « nos ancêtres » que l’on croit connaître – et dont il s’avère que nous ne connaissons que la vision acculturée de la puissance coloniale romaine. En 25 chapitres peu cousus, on peut dire que le livre est mal structuré. D’où les redondances, les répétitions, le délayage parfois. Mais le propos s’avère au final très intéressant, en tout cas bouleversant notre façon de voir – celle qui nous a été entonnée par les « maîtres » d’école.

Le fil conducteur du propos est le suivant : que connaissons-nous des Gaulois ?

Pas grand-chose, et de seconde main puisqu’ils n’ont laissé aucun texte, aucun monument en pierre. Seuls les Grecs et les Romains, parfois tardivement, ont rendu compte de ce peuple tout d’abord effrayant, puis vaincu par César. Les textes sont à lire avec esprit critique et dans leur contexte, notamment La Guerre des Gaules, texte écrit pour justifier les campagnes militaires du général. L’archéologie, depuis les années 1980, nous en apprend plus grâce aux fouilles et au nouveau regard porté sur les découvertes. C’est ainsi qu’il faut relativiser l’absence de restes de bâtiments, puisqu’il s’avère que la plupart étaient en bois, matériau périssable. De même l’absence de « villes », si l’on considère le modèle méditerranéen : les « villes » gauloises étaient des regroupements lâches de fermes étendues et des centres d’artisanat, pas des centres organisés d’un pouvoir civique.

La dépréciation des Gaulois a été l’apport des auteurs romains qui ont souligné leur « barbarie » – autrement dit leur non-conformité à la norme romaine – et qui ont vanté la « civilisation » apportée par Rome (routes, ponts, aqueducs, villes, cirques, chauffage par le sol, etc.) – autrement dit leur acculturation pour se soumettre aux normes d’existence, d’organisation sociale et de façons de penser romaines. Cela rappelle la conquête de l’Ouest et l’acculturation des Indiens ; cela rappelle aussi l’entreprise de « civilisation » des Français en Algérie, l’hégémonie coloniale économique, militaire et culturelle des États-Unis sur l’Europe – ou celle de Staline et de son imitateur petits bras Poutine sur son « glacis stratégique ».

En fait, nous dit Laurent Olivier, c’est Jules César qui a créé le peuple gaulois ; auparavant, il n’y avait que des Celtes, quel que soit le nom qu’on leur attribue selon les pays et les auteurs (Galates, Keltoï, Galli, Germains). Oui, les Germains sont des Celtes, venus par la même migration depuis le Caucase et installés plus à l’est et peut-être plus tard. César, repris par Tacite, oppose les Gaulois, vaincus puis acculturés en Gallo-Romains soumis à Rome, et les Germains, autres Celtes d’au-delà du Rhin, frontière de l’empire, considérés comme encore plus barbares et sauvages. Ce mythe a été adopté avec enthousiasme par les nationalistes du XIXe siècle, dès Napoléon III. L’empereur des Français se prenait pour le successeur de Rome, d’esprit « latin », en opposition avec l’empire prussien, d’esprit « romantique » germain. Cette vision déformée, donc fausse, a duré jusque dans les années 1970 ; elle était enseignée dans les manuels du Primaire, inchangés depuis la IIIe République – et accentuée sous Pétain qui faisait des Gallo-Romains des collabos de César, en cours de civilisation et de progrès, tout comme les Français vaincus par Hitler allaient se re-civiliser grâce à la discipline germanique.

Mais pourquoi tant de haine et de fausseté ?

Parce que les Gaulois ont pillé Delphes sous le nom de Galates, puis Rome en -390 sous le nom de Galli, suscitant une frayeur intense que l’Urbs n’a cessé de vouloir effacer – jusqu’au génocide. César fera dans les 1,2 millions de morts, massacrant non seulement les guerriers qui se rendent, mais aussi les femmes et les enfants, rasant des villes, embarquant comme esclaves tout le reste. Les chiffres romains sont à prendre à la lettre, dit l’auteur, car ils étaient comptabilisés par les scribes sur le terrain pour le Sénat, et donnaient la mesure des cérémonies de victoire. « Rome fait aussi de la terreur qu’inspire la menace gauloise un instrument de sa politique extérieure. Ce péril barbare, qui menacerait sans cesse d’anéantir les Romains, permet de justifier en effet une politique de domination expansionniste qui ne dit pas son nom. Face à la ‘sauvagerie gauloise’ qui minerait l’ordre du monde, les Romains n’exportent pas la violence, disent-ils : ils se bornent à répondre à l’appel de cité ou de nations amies, qui implorent leur aide, afin qu’ils les aident à recouvrer la paix » p.42. George W Bush, Poutine, n’ont pas dit autre chose…

Les historiens grecs sont moins méprisants envers les Keltoï – les Celtes, dont les Gaulois installés en Aquitaine, Transalpine, Celtique, Belgique. Ils sont « perspicaces, élégants et ouverts d’esprit » ; ils sont passionnément épris de parole et d’apparence, un peuple très politique. Ils s’habillent avec recherche, soignent leur chevelure, portent de lourds bijoux en or. Ils sont de mœurs libres : dès la prime adolescence les garçons cherchent à séduire les mâles (comme dans la Grèce antique), et voient dans un refus un déshonneur. Le pays est extrême, disent les Romains habitués à la tempérance du climat méditerranéen ; tout chez les Gaulois est excès. Ils ont, comme chez nous dans la période archaïque, des « grands guerriers », disent les Grecs, de beaux mâles à la Achille qui combattent quasi nus par héroïsme et entraînent une cour de jeunes hommes qui leurs sont dévoués. Beaucoup de stéréotypes de la part des historiens romains surtout – pour se distinguer.

Que retenir, après critique, des historiens antiques ?

Deux grandes époques successives (p.240) : la période archaïque, cinq siècles avant Vercingétorix, où les grands guerriers aimaient la bataille et l’honneur, où les rois étaient ostentatoires et généreux en redistribuant vin et richesse alentour, où l’État n’existait pas, et où l’économie était celle du don et de la réciprocité (les monnaies ne servaient que de cadeaux ostentatoires, pas au commerce).

Puis la période récente, proche de la conquête de César, après le IIe siècle : la monétarisation croissante de la société gauloise à cause des échanges inégaux avec les Romains (le vin contre des métaux ou des esclaves – une cruche contre le jeune garçon qui la sert), le rôle politique de la plèbe et l’approbation de la multitude, les royautés populaires du type de celle de Vercingétorix, et l’organisation en « semi-Etats ». Les richesses ne sont plus redistribuées mais accumulées dans les tombes « princières », une inversion des valeurs qui fait passer les riches du service de la communauté à la communauté à leur service.

Mais toujours la trame fondamentale : la séparation des pouvoirs systématique à la Montesquieu (« le pouvoir arrête le pouvoir »), la place des conseils et assemblées, le rôle d’arbitre des femmes (bien moins « soumises » qu’à Rome), et la fonction régulatrice des druides qui, devins, disent la Loi – qui s’applique à tous, puissants comme misérables. Les femmes « arrêtent le pouvoir des hommes avant qu’ils n’aillent trop loin, ou dans une direction qu’elles jugent inappropriée. (…) [Ce pouvoir] incarne plutôt une faculté d’arbitrage, qui se place au-dessus de toute prise de décision comme de toute action » p.219.

Le pouvoir n’est pas de droit mais doit se justifier par l’approbation de tous. « La société gauloise est par conséquent une société d’opinion profondément respectueuse de la liberté individuelle, c’est-à-dire de la capacité de chacun à raisonner de manière personnelle. Chacun est libre de développer son jugement, car chacun entend se faire son propre avis, en toute indépendance. Comment peut-on alors parvenir à s’entendre dans une telle cacophonie ? Par l’omniprésence des conseils, qui constituent la troisième grande caractéristique des sociétés non étatiques » p.224. Les auteurs libéraux du XVIIIe siècle, Locke, Montesquieu, retrouveront cette façon de faire société politique chez les « sauvages » de Nord-Amérique.

Les trouvailles archéologiques, depuis les années 1980 mais surtout depuis les années 2000, ont modifié la vision misérabiliste imposée par le colonialisme romain, puis reprise par les nationalistes des XIXe et XXe siècles qui opposaient ruralité à la gauloise au progrès urbain à la romaine. Armes en fer de Gergovie, sanctuaire de Gournay-sur-Aronde, édifices monumentaux de Bibracte, cité oppidum de Titelberg ou de Corent… « Depuis qu’on les a remarquées, les trouvailles gauloises nous présentent avec insistance la marque d’une civilisation raffinée, que nous avons encore du mal à reconnaître » p.340.

En conclusion, « ce que nous dit la Gaule » devrait nous servir de leçon.

« Les Gaulois n’ont pas édifié de pyramides, car ils n’ont jamais imaginé que leurs souverains puissent être des dieux vivants sur terre. C’est pourquoi ils ne leur ont pas construit de palais gigantesques, car ils ne leur étaient pas asservis. Ils n’ont pas élevé non plus de temples majestueux, ni édifié d’extraordinaires capitales de marbre, car ils n’ont pas voulu être gouvernés par des pouvoirs aveugles et écrasants – qu’ils soient sur la terre comme au ciel. Ces réalisations grandioses, que nous prenons pour des marques supérieures de civilisation, ne sont en réalité que l’expression de formes les plus brutales de domination de l’humanité. Car la civilisation, considère la pensée gauloise, ne peut être l’écrasement de l’autre, sa réduction à l’état de chose » p.379.

C’est peut-être un peu surinterprété, mais c’est passionnant.

Le PISA 2022, publié le 5 décembre est catastrophique pour la France. Les élèves de 15 ans sont plus nuls que les autres, et ont baissé encore plus que les autres durant le au Covid : 26e en maths, 26e en sciences, 28e en compréhension de l’écrit !

C’est bien « le système » qui est en cause, le « mammouth » administratif, et pas seulement les inégalités sociales. La baisse de performances entre 2018 et 2022 a touché à peu près également les élèves issus de milieux favorisés et les élèves issus de milieux défavorisés. Quant aux immigrés, accusés de tous les maux par phénomène classique de bouc émissaire (trop commode pour éviter de se poser des questions sur soi), l’écart de performances en maths n’est que de 17% en France contre 27% aux Pays-Bas, 28 % au Danemark ou 32% en Allemagne.

La cause en est manifestement le bordel en classe et l’inertie je-m’en-foutiste du « système » éducatif (ministère, rectorat, administration, syndicats – et bon nombre de profs égarés dans ce métier « choisi » par défaut, pour son confort d’État). Au Japon, seulement 4% des élèves disent être dérangés par des camarades qui utilisent leur téléphone portable ou un autre appareil durant les cours – contre 27% en France ! Les profs, découragés par l’administration qui garde une attitude méfiante et défensive (voir les « circulaires » de rectorat pour les parents qui accusent le collège de ne rien faire contre le harcèlement de leur enfant).

Les parents sont peu impliqués dans les efforts ou les progrès des apprentissages. Aucun tutorat par les pairs n’est instauré, ni de travail en équipe. C’est le chacun pour soi et – de toute façon – le bac pour tous dans un prurit exacerbé d’égalité. Inutile de faire des efforts, profs, le « système » conduira toute la classe d’âge où elle devrait être – et tant pis si elle se plante à l’université, dans les écoles ou dans les entreprises : pas son problème ! Autant dire que les initiatives d’enseignants ne sont pas valorisées, et même découragées pour « ne pas faire de vagues ». L’OCDE note dans son rapport PISA que « dans l’ensemble, ces résultats indiquent que les systèmes scolaires très performants accordent plus de responsabilités aux directeurs d’école et aux enseignants », même si la causalité statistique n’a pas été recherchée avec la réussite éducative.

Dès lors, que faire ?

Évidemment de la discipline au collège, mais en commençant par la société où violer la loi est beaucoup moins grave que violer quelqu’un, n’incitant pas au respect des règles.

Ensuite commencer par la petite enfance, où le principal se joue dans la compréhension de l’écrit comme des nombres. Là, c’est le rôle des parents de s’impliquer : pour ma part, c’est ma mère qui m’a appris à lire en mat sup, à 4 ans. Quant à moi, j’ai raconté beaucoup d’histoire au Gamin avant de s’endormir : cela lui a donné envie de lire pour connaître la suite et relier les images au texte.

Les éditions Liberté présentent une méthode en lecture et une autre en calcul pour apprendre dès 5 ou 6 ans : la méthode Apili. L’orthophoniste Benjamin Stevens applique une pédagogie basée sur l’humour, qui permet d’améliorer l’attention, donc la motivation et la mémorisation tout en diminuant le stress de ne pas être comme les autres si l’on suit moins bien. Trois formes de mémoire sont utilisées pour les nombres : visuelle, auditive, kinesthésique – l’illustration visuelle, les phrases qui la décrivent, les gestes qui vont avec.

L’auteur est un orthophoniste belge qui vit en France et qui a deux enfants.

« En tant que parent, vous êtes guidé par des conseils de pro tout au long de l’apprentissage : comment expliquer les histoires qui accompagnent les lettres, quelle intonation utiliser, quand féliciter votre enfant et passer au niveau supérieur. »

Nos deux « Cloportes » selon leur père auteur, synthétisent une méthode pour écrire une pièce. Comme tout avec eux, c’est tout simple : il suffit de copier.

« Le difficile c’était le sujet.

Ils le cherchaient en déjeunant, et buvaient du café, liqueur indispensable au cerveau, puis deux ou trois petits verres. Ensuite, ils allaient dormir sur leur lit ; après quoi, ils descendaient dans le verger, s’y promenaient, , enfin sortaient pour trouver dehors l’inspiration, cheminant côte à côte, et rentraient exténués.

Ou bien, ils s’enfermaient à double tour, Bouvard nettoyait la table, mettait du papier devant lui, trempait sa plume et restait les yeux au plafond, pendant que Pécuchet dans le fauteuil, méditait les jambes droites et la tête basse.

Parfois, ils sentaient un frisson et comme le vent d’une idée ; au moment de la saisir, elle avait disparu.

Mais il existe des méthodes pour découvrir des sujets. On prend un titre, au hasard, et un fait en découle. On développe un proverbe, on combine des aventures en une seule. Pas un de ces moyens n’aboutit. Ils feuilletèrent vainement de recueils d’anecdotes, plusieurs volumes des Causes célèbres, un tas d’histoires.

(…)

Une illumination lui vint : s’ils avaient tant de mal, c’est qu’ils ne savaient pas les règles.

Ils les étudièrent, dans La pratique du théâtre par d’Aubignac, et dans quelques ouvrages moins démodés.

On y débat des questions importantes : si la comédie peut s’écrire en vers, – si la tragédie n’excède point les bornes en tirant sa fable de l’histoire moderne, – si les héros doivent être vertueux, – quel genre de scélérats elle comporte, – jusqu’à quel point les horreurs y sont permises ? Que les détails concourent à un seul but, que l’intérêt grandisse, que la fin réponde au commencement, sans doute !

Inventez des ressorts qui puissent m’attacher, dit Boileau.

Par quel moyen inventer des ressorts ?

Que dans tous vos discours, la passion émue

Aille chercher le cœur, l’échauffe et le remue.

Comment chauffer le cœur ?

Donc les règles ne suffisent pas. Il faut, de plus, le génie. Et le génie ne suffit pas.

(…)

C’est peut-être au public qu’il faut s’en rapporter ?

Mais des œuvres applaudies parfois leur déplaisaient, et dans les sifflées quelque chose leur agréait.

Ainsi, l’opinion des gens de goût est trompeuse et le jugement de la foule inconcevable. »

Amis auteurs en herbe, bon courage !

Surtout ne cherchez pas à copier ces conseils, lancez-vous et puis vous verrez.

Gustave Flaubert, Bouvard et Pécuchet, 1881, Livre de poche 1999, 474 pages, €4,60 e-book Kindle €2,99

A un romancier amateur dont la postérité n’a pas retenu les œuvres, Gustave Flaubert écrit de Paris, le 15 janvier 1870 : « Vous me demandez de vous répondre franchement à cette question : ‘Dois-je continuer à faire des romans ?’ Or, voici mon opinion : il faut toujours écrire, quand on en a envie. Nos contemporains (pas plus que nous-mêmes) ne savent ce qui restera de nos œuvres. Voltaire ne se doutait pas que le plus immortel de ses ouvrages était ‘Candide’.Il n’y a jamais eu de grands hommes, vivants. C’est la postérité qui les fait. – Donc travaillons si le cœur nous en dit, si nous sentons que la vocation nous entraîne » (lettre à Léon de Saint-Valéry, p.154).

Rares sont ceux qui vivent de leurs œuvres (éditeur et marketing prennent la plus grosse part) – et ceux qui en vivent passent rarement à la postérité. Leur notoriété n’est qu’au présent, trop adaptés qu’ils sont à leur société qui les adule. Ils n’atteignent pas l’universel. Le génie n’est reconnu que sur la durée et la hauteur de vue n’est que rarement appréciée de ses contemporains.

Flaubert fait une réponse de Normand à cet homme qui lui est recommandé. Il est gentil, positif, encourageant. Dans la suite de la lettre, il montre qu’il a lu le projet de roman, il en critique l’appareil et suggère des améliorations. Mais cela est de l’ordre de la fabrique, de ce qu’il appelle « la réussite esthétique ». Lui-même passera des jours entiers à faire et refaire ses plans, à tester sa prose dans le gueuloir. Il n’en reste pas moins que cet aspect matériel, utilitaire, de l’écrivain, est celui de l’artisan. Or, ce qui prime est l’inspiration, la « vocation » d’écrire, l’envie qu’on en a.

Flaubert, en ce sens, est de son époque. L’instinct, si cher aux romantiques, garde sa place avant que la raison n’y mette sa maîtrise. Sans désir, point d’appel à l’écriture ; sans passions, point d’intrigues ni de style ; sans discernement, point de construction qui tienne le lecteur en haleine. L’être humain est un tout qui part des racines pour émerger aux Lumières. Nietzsche ne dira pas autre chose, non plus que Marx ou Freud sous des aspects différents.

Pour la matière, Flaubert guide Saint-Valéry de la manière suivante :

d’abord les caractères, les personnages : il s’agit qu’ils sonnent vrais, que l’auteur voie juste ;

ensuite les situations : il s’agit d’enchâsser ces caractères dans une histoire qui bouge, de faire agir les personnages en cohérence avec leur caractère ;

encore le rythme : l’alternance des dialogues au présent et des discours à l’indirect, qui donne du relief ;, les retours en arrière, les divers points de vue ;

surtout éviter à l’auteur de s’impliquer personnellement : ni ‘je’ de créateur, ni moralisme qui coupe le récit, ni clin d’œil du style ‘notre héros, lecteur, etc.’ « Une réflexion morale ne vaut pas une analyse », rappelle le technicien Flaubert ;

enfin le sens de ce qui est important, « plus de développement aux endroits principaux », la mise dans l’ombre de personnages secondaires sans intérêt pour l’intrigue, le contraste des moments.

Gustave Flaubert est en train de terminer L’Education sentimentale, gros œuvre qu’il « pioche », élague et perfectionne depuis des mois. Il a derrière lui le principal de son œuvre et possède à merveille son savoir-faire, même si l’accouchement est toujours aussi dur. C’est pourquoi ces conseils simples à cet auteur en herbe, resté inconnu, sont précieux à tous les aspirants romanciers, qu’ils soient d’hier ou d’aujourd’hui.

Gustave Flaubert, Correspondance IV (1869-1875), édition Jean Bruneau, collection La Pléiade, Gallimard 1998, 1484 pages, €73.50

Ce livre très récent fait le point sur la bourse et sa place dans l’épargne des particuliers – donc des professionnels qui gèrent pour eux. Il se lit bien, présenté assez logiquement mais, malgré ses qualités, présente un défaut majeur et trois mineurs. On aimerait qu’il soit encore meilleur, ce pourquoi les quelques faiblesses sautent aux yeux.

Le défaut majeur est d’être publié au mauvais moment, dans une période où rares sont les particuliers à s’intéresser encore vraiment à la bourse, perçue comme un « casino » où les requins sans scrupules s’en mettent plein des poches sur le dos des entreprises comme des épargnants, tandis que « les autorités » ne voient rien, ne font rien et se contentent (des mois ou des années après) d’un appel à la morale.

Les défauts mineurs sont d’une part son titre mal choisi, dans la mode « identitaire » qui n’a pas grand sens pour une entité telle que « le » marché, mais aussi de ne jamais prendre clairement position avec un ton porté à la synthèse, enfin de ne pas dégager véritablement les « conseils » donnés aux particuliers.

Le trading à haute fréquence, plus ou moins défendu par l’auteur, améliorerait selon certains la liquidité du marché mais la submergerait de faux mouvements pour d’autres. A mon avis, cette façon de contourner la concurrence de marché par une série de micro-monopoles techniques (algorithmes automatiques, serveur local gagnant de la microseconde à se trouver plus proche du serveur central, afflux d’ordres pour faire monter les cours et affoler les indicateurs puis aussitôt les « annuler »), devrait purement et simplement être interdite. L’ampleur des volumes et les feintes de traders sont une mise en danger systémique de tout « le marché » financier.

Malgré cela, ce livre est rare en français, émis par un praticien de la finance sur une trentaine d’années, surtout comme vendeur actions puis analyste. Il se situe dans la suite des ouvrages de Paul Gagey, Didier Saint-Georges, Alain Sueur et Edouard Tétreau, pour citer les plus significatifs. L’auteur a le mérite de faire état des études américaines sur le sujet, bien plus nombreuses qu’en Europe, car il existe un vrai engouement pour « le marché » aux Etats-Unis, bourse toujours leader de la planète.

L’investisseur avisé, qu’il soit particulier ou même professionnel, lira donc Philippe Gallot avec profit. Le livre est en trois parties, la première sur les rumeurs et les informations, la seconde sur l’efficience attribuée au marché boursier, les exceptions et les conseils (la meilleure, à mon avis) et la dernière sur les acteurs, les malversations et la non-transparence.

Bien-sûr, il y a abus d’adverbes et des phrases parfois alambiquées, une erreur sur les Exchange Traded Funds (ETF) qui ne sont pas « Electroniques » (p.171) et Gustave Le Bon qui s’écrit en deux mots. Il y a aussi le dédain pour l’analyse technique ou graphique, sans expliquer vraiment pourquoi (sinon que l’auteur a été longtemps analyste, donc opposé à toute vue directe des mouvements). S’il évoque la finance comportementale avec profit, il manque d’exemples pris dans la pratique de gestion boursière et ne donne de conseils que généraux pour éviter ces erreurs humaines. Sur le trading et ses risques, il ne cite pas Jérôme Kerviel, pourtant LE cas français, ce qui est curieux pour un ouvrage destiné à un lecteur français.

Il est cependant très vivant lorsqu’il fait état de sa propre expérience, ce qu’il aurait dû mieux développer et imager. Ce livre apparaît plus comme un essai que comme un manuel pratique mais expose de façon utile la manière de fonctionner des « marchés », c’est-à-dire des acteurs qui le composent, chacun dans sa propre fonction. Le lecteur aura une compréhension large de ce qui se passe et pourra donc, avec ce recul, gérer au mieux sur le long terme, ses avoirs en actions, obligations ou monétaire.

Je ne crois pas, à la différence de l’auteur, au « moyen » terme, car les techniques automatiques de passations d’ordres en masse biaisent le moment : entre le trading au jour le jour (pour jouer les écarts) et la gestion à long terme (type assureur ou Warren Buffet), il n’y a plus rien. Comment un particulier ou un professionnel classique pourraient-ils « se battre » avec les algorithmes automatiques et faire triompher le bon sens là où n’existe que la curée du plus rapide et du plus fort ?

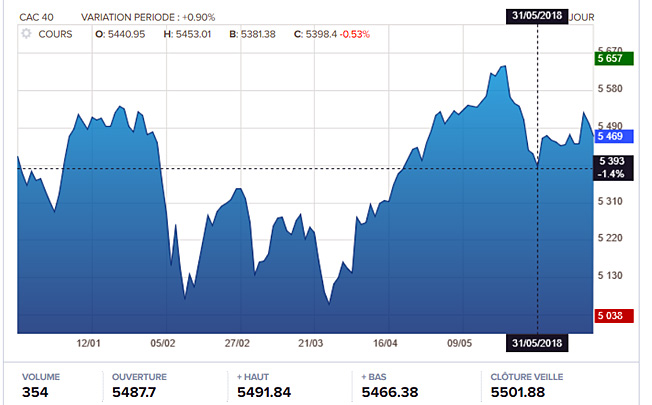

source : Boursorama.com

Philippe Gallot aime à citer les adages boursiers issus de la longue tradition anglaise d’abord, puis américaine ensuite. Il est cependant un adage qu’il ne cite pas : « Sell in May and go away – but buy back on Derby Day”, vendez en mai et quittez la bourse, mais rachetez dès le jour du Derby passé (premier dimanche de juin). L’observation – graphique, n’en déplaise à l’auteur – de cette année 2018 montre qu’effectivement, il était judicieux de de délester autour du 15 mai pour racheter dès le 1er juin, comme quoi les adages ont un fond de sagesse. L’explication en est probablement la publication des résultats à venir après la clôture du 30 juin, anticipés par le marché. Or, toute anticipation étant un risque, la prudence prévaut. Le premier trimestre est traditionnellement meilleur que les autres, avec les ventes de Noël et les perspectives de l’année entière ; le second trimestre suscite des doutes, donc du retrait de la part des investisseurs – même automatiques, car les modèles amplifient tous les mouvements moutonniers.

Au total un livre utile aux boursicoteurs (pour qu’ils prennent conscience de l’inanité de se battre contre les machines) et au épargnants long terme (qui verront pourquoi le bon sens et les grandes tendances emportent tout sur la durée).

Les impôts sous le président Hollande tombent comme les balles à Gravelotte sous l’inepte Bazaine. Comme l’’économie n’est pas qu’une science abstraite mais peut avoir aussi des applications immédiates et concrètes, comment en temps de crise dépenser moins ? Comment, par souci écologique, dépenser mieux.

Vous êtes nouveau retraité ? Chômeur récent ? Votre prime annuelle a diminué drastiquement ? Votre taxe foncière et d’habitation ont grimpé à des sommets ? Vous voulez obtenir mieux avec moins en maintenant un standard de vie décent ? Quelques conseils.

Dépenser moins signifie en premier faire la revue des dépenses.

Répondre à la question « est-ce utile ? » Par exemple : de garder une voiture dans Paris ? Conserver une résidence secondaire où l’on ne va que 15 jours par an – alors que les députés socialistes manifestent un fort appétit à vous taxer pour financer leurs bastions, les « collectivités locales » ? Voyager aussi loin ? Aller rituellement au restaurant ? Manger des haricots verts du Kenya ou des cerises en hiver ? Tout cela est-il indispensable à votre bonheur ?

Dépenser moins signifie aussi épargner utile et prudent.

Ne laissez par d’argent liquide dormir sur votre compte-chèques mais privilégiez le monétaire : Livret A, LEP (si vous êtes peu imposable sur le revenu), LDD, Codebis du Crédit Agricole, CEL, Livret B. Vous obtiendrez au moins l’inflation (très basse en ce moment) et protégerez ainsi votre capital tout en gardant l’argent disponible à tout moment.

Pour un taux supérieur, vous devrez bloquer les sommes épargnées : PEL (4 ans minimum mais jusqu’à 12 ans possibles au même taux), PEA (8 ans minimum pour éviter les fortes taxations), assurance-vie (avant 70 ans si vous voulez transmettre). Voire les PEE (Plan d’épargne entreprise) si vous êtes salarié.

Dépenser moins signifie encore chercher les bons plans, notamment sur Internet.

La période des soldes est connue de tous, mais comparer les prix l’est un peu moins. Internet y aide.

Sans négliger les occasions en livres, CD, DVD, objets de décoration et – pourquoi pas – vêtements.

Pour les enfants, qui grandissent sans cesse, les échanges en famille sont recommandés. Ou les achats dans les magasins de style Gap ou Carrefour pour le courant.

En alimentaire, la revue ’60 millions de consommateurs’ fait la revue annuelle de plus 1400 produits de première nécessité en comparant les prix. Les informations sont accessibles gratuitement sur tous les sites des journaux.

La Télévision Numérique Terrestre comprend 14 chaînes accessibles gratuitement si vous avez un forfait Internet qui vous permet aussi le téléphone gratuit en France et dans de nombreux pays étrangers. Sans liaison obligatoire France Télécom (ce quasi monopole qui se prend encore pour une Administration) si vous choisissez le dégroupage !

Dépenser moins signifie encore acheter durable.

La mode est éphémère et ne compte surtout que lorsque vous êtes adolescent(e) – même attardé – ou en représentation. Pour le reste, le durable est le plus raisonnable, écolo ou pas. Retrouvons en temps de crise les réflexes de nos (désormais arrière) grand-mères. Un jean vous durera dix ans (si vous ne grossissez pas), une paire de chaussures 5 ans (si elles sont entretenues).

Un livre vous durera une vie, mais pas le dernier CD à la mode. C’est le marketing qui fait l’essentiel du prix ; la tyrannie de la mode incite à consommer et à dépenser plus et sans cesse pour le même objet « relooké », « repackagé », « à obsolescence programmée ».

Rompre avec ce système est une économie immédiate. Nombre de livres classiques, dans le domaine public, sont accessibles par e-books gratuits sur Internet.

Quant aux ordinateurs, un de bureau avec assez de puissance vous dure dix ans (pas un portable, plus fragile et moins puissant)…

Dépenser moins, c’est aussi faire de nombreuses choses par soi-même.

Pour l’alimentation, choisissez de cuisiner à l’aide de produits de base plutôt que d’acheter exotique ou plats préparés. Tout ce qui est à base de poulet, d’œufs, de pommes de terre, de riz et de pâtes est d’un excellent rapport qualité/prix. Le gigot surgelé est à moitié prix par rapport au boucher (décongeler 48 h à l’avance au frigo).

Pour les produits de base génériques (conserves de thon, pâtes lambda, beurre de cuisine, huile d’arachide, etc.) pensez magasins de discount (Aldi, Ed l’Épicier, etc.), surgelés de qualité (Picard) ou produits ‘sans marques’ des grandes chaînes (Carrefour, Casino, etc.) : ce sont les mêmes usines, seules les dépenses de marketing ne sont pas incluses dans le prix car il n’y en a pas.

Achetez les légumes et fruits de saison plutôt qu’exotiques ou venus de loin ; choisissez les aires de cueillette si vous avez une nombreuse famille ou aimez faire des conserves ; les viandes et poissons en promotion, qui font l’objet d’achat en grande quantité (moins chers) et partent plus vite (grand débit = grande fraîcheur).

A la campagne, cultivez votre jardin et conservez vos productions plus « bio » que les vraies. C’est ainsi que nos (arrière) grands-parents compensaient leur retraite légère, car le système de retraite tel que nous le connaissons n’a été instauré qu’en 1946.

Bricolez par vous-mêmes si vous le pouvez : la plomberie, l’électricité, la maçonnerie, la menuiserie, la couture, la coiffure des enfants…), aidés des conseils de vos voisins, famille, amis et relations.

Échangez des services (ex. couture contre menuiserie, confiture contre réparation de plomberie). Faites participer les enfants, même les ados si vous leur confiez une responsabilité selon leur âge : ils adorent ça.

Donnez des cours selon vos compétences : français, math, gym, finance, construire un CV… Proposez vos compétences en Mairie, des associations existent. Gardez des enfants, guidez des promenades, vendez vos productions culinaires, etc.

Covoiturez, profitez du covoiturage. L’intérêt est le troc : de produits, de services, d’idées – toujours moins cher que les circuits traditionnels. Déjà sans TVA… et tant pis pour l’État trop gourmand !

Louez quelques chambres en gîte à des touristes si vous êtes à la campagne, ou une chambre si vous êtes en ville à un(e) étudiant(e) : vous aurez une compagnie, de l’animation et un revenu supplémentaire pour payer les charges. Si vous avez un box de garage ou un emplacement de parking, louez-le : avez-vous vraiment besoin d’une voiture dans une grande ville ? Si vous êtes déjà locataire de votre appartement, changez s’il est trop grand ou trop lourd pour vous ; sinon sous-louez une chambre (voir le contrat de bail pour savoir si c’est autorisé).

Voyagez en vous y prenant à l’avance et hors saison. L’achat de billets SNCF sur Internet trois mois à l’avance, ou de billets (Air France – trop souvent en grève de privilégiés) ou EasyJet de 3 à 6 mois avant, vous permettent de substantielles économies. Certains achats de dernière minute aussi, mais c’est quitte ou double. Sauf pour les voyages organisés où vous pouvez dénicher la bonne affaire.

La randonnée est le sport le moins cher : une paire de bonnes chaussures et un sac à dos qui vous va bien suffisent ; ils vous dureront 10 ans.

Si vous avez une certaine culture classique ou des compétences d’animateur ou de sportif, postulez pour accompagner des groupes auprès de voyagistes reconnus (Arts & Vie, Nouvelles Frontières, etc.) : vous ne serez pas forcément payés mais voyagerez tous frais inclus, et étofferez votre carnet d’adresses par des rencontres toujours intéressantes.

N’hésitez pas à parler avec tous ceux que vous rencontrez des recettes et combines pour se faire plaisir sans dépenser plus. Vous serez étonné(e) de voir que tout le monde s’y met. Prenez des notes, des recettes, des adresses, des sites. Alimentez l’échange, c’est passionnant.

– Et avec les économies réalisées… n’hésitez pas à faire une folie de temps en temps ! Ce qui importe au plus grand nombre est de vivre bien, pas de devenir ermite.

La documentation indispensable au dépenser moins :

Les complémentaires santé sont-elles utiles ? Frédéric Bizard n’hésite pas à répondre le plus souvent NON.

Il analyse trois cas emblématiques : un célibataire de 35 ans, un couple de 45 ans avec deux enfants ayant besoin de soins dentaires et optiques, un couple de retraités de 65 ans. Même avec une hospitalisation de sept jours et opération de la cataracte, le paiement durant cinq ans d’une complémentaire santé n’est pas intéressant pour les retraités. Mieux vaut conserver une épargne de précaution que cotiser ! Sauf pour les contrats de groupe, moins chers et mieux gérés, mais qui sont réservés à ceux qui travaillent dans les grandes entreprises ou administrations.

Le mutualisme est une idée généreuse ; or les mutuelles santé aujourd’hui sont le fromagede francs-maçons et de politiciens dont la solidarité n’est pas le premier souci. Frédéric Bizard, maître de conférence à Science Po et spécialiste de la santé, en fait le constat implacable : « Comment parler aujourd’hui de valeurs mutualistes lorsque la Mutualité française promeut l’opacité des frais de gestion, le militantisme politique et le militantisme mutualiste, ferme les yeux sur le laxisme gestionnaire de certains de ses membres… » p.114.

Trop nombreuses, nids politiques ou vaches à lait de quelques cooptés (ex-MNEF, MGEN, Mutuelle des sportifs, MATMUT…), les mutuelles sont surtout très mal gérées : « Les mutuelles ont le niveau de charges d’administration (personnel, informatique, immobilier) le plus élevé du secteur» p.45. « Sans parler du train de vie de certains conseils d’administration qui feraient rêver bon nombre d’entreprises du CAC 40 qui ont abandonné de telles pratiques depuis des années » p.47. Mais elles refusent la transparence des comptes, approuvées par Marisol Touraine, pourtant ministre qu’on croyait en charge de l’intérêt général. L’obligation de la Directive européenne Solvabilité 2 a été « repoussée » sine die le 18 octobre 2012.

Non seulement les mutuelles des complémentaires santé compensent mal les soins délaissés par l’Assurance maladie (dentaire et optique surtout), mais elles masquent leur carence par des publicités de remboursement « à 100 % » ou « 200 % » qui ne veulent rien dire, dans la mesure où c’est le seul ticket modérateur qui est pris en compte et non pas les frais réels.

Seule une assurance chirurgie et hospitalisation est vraiment utile, mais ni les soins de ville, ni le dentaire, ni l’optique, très mal remboursés par les mutuelles. Les complémentaires santé exploitent la peur d’être malade mais se gardent bien de vous dire : qu’« en cas de maladie grave ou d’opération coûteuse, tout citoyen français verra ses soins pris en charge quasi intégralement par la Sécurité sociale » p.87. Intégralement : à quoi servent donc les mutuelles sur ces cas graves ?

Une enquête auprès de 30 mutuelles, réalisée à la demande de l’Union des chirurgiens de France, montre que « le seul critère demandé systématiquement par les mutuelles est le budget que la personne ou la famille peut consacrer par mois à sa complémentaire santé (…) et non pas ses besoins de garanties» p.88 ! Ce constat confirme les enquêtes successives de la revue de consommateurs Que Choisir ? de 2010, 2011 et 2012 : le fric d’abord, pas la solidarité…

L’hypocrisie politique apparaît en pleine lumière : discours généreux et fraternels, réalité grippe-sous et très inégalitaire : les cadres des grands groupes et administrations sont les mieux protégés, les chômeurs, les étudiants et les retraités les moins bien remboursés et accompagnés en prévention. Bien que l’État subventionne… La promesse Hollande d’une complémentaire santé « pour tous » ne fera que conforter ces inégalités, alors que la transparence et l’adaptation aux vrais besoins seraient la priorité.

Très pédagogique, le livre de Frédéric Bizard est rempli de faits et de sources, notamment les rapports publics de la Cour des comptes, de l’HCAAM, du fonds CMU, de la Drees, de l’IRDES, de l’IGAS et de l’OCDE. Il offre un historique du mutualisme santé en France (très en retard sur l’Allemagne et le Royaume-Uni), un résumé à la fin de tout chapitre et des annexes copieuses sur les coûts des mutuelles, les tarifs opposables et le détail de la consommation des ménages français en soins de santé.

Il donne surtout page 91 «quelques conseils pour bien choisir sa complémentaire santé» (hors contrat groupe obligatoire de son employeur) :

évaluer ses dépenses de santé sur les 3 dernières années,

évaluer son besoin de couverture,

faire jouer la concurrence,

évaluer en euros (et pas en %) les garanties proposées,

privilégier les risques garantis les plus coûteux

et les contrats les plus flexibles.

A lire en urgence avant d’aller aux Urgences, en complément de la revue Que Choisir ? pour vraiment savoir ce qu’on achète comme « protection » santé…

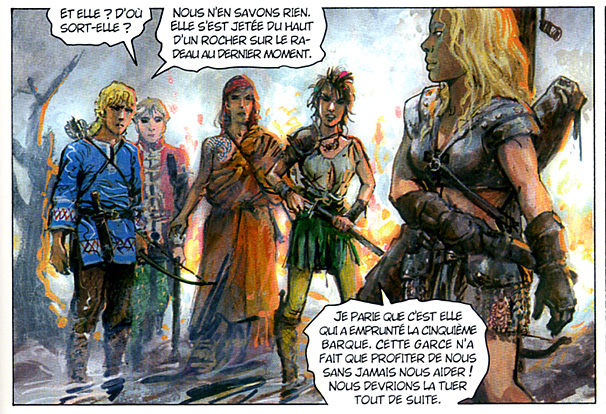

Le lecteur sentait bien le scénariste Van Hamme lassé de son héros. Au bout de 25 ans, cela se comprend. Depuis Le Royaume sous le sable, l’aventure patinait, avec un sursaut dans Le Barbare, mais qui reprenait tous les tics et les trucs précédents. Il était temps de laisser la place.

Dès l’album 28, Kriss de Valnor, commence le cycle de Jolan. Le fils est âgé alors de 14 ans et doit désormais s’émanciper de son père, quitter sa mère et sa famille, c’est inscrit dans son programme génétique comme dans celui de tous les adolescents.

Son visage change et Rosinski lui dessine à 15 ans un port de prince blond digne du prince Erik de Pierre Joubert, malgré un gouachage qui gâche les traits.

Jolan a déjà pris les choses en main quand papa était réduit à l’impuissance et Aaricia tout instinct sans astuce. Dans Le sacrifice, l’album qui précède, il va même jusqu’à offrir « sa vie » pour sauver son père, inversion touchante des choses. Mais pour cela il a promis à Manthor, mi-dieu, mi-homme, de le servir quelques années. Seul Thorgal l’a entendu partir et lui a donné, avec tout son amour, ses derniers conseils.

Jolan est désormais seul, il doit décider par lui-même, tous les sens en alerte mais sans précipitation, comme le lui dit Manthor dans sa première leçon dans le rôle de Mentor. Inversion de l’Odyssée : c’est Thorgal qui est cloué chez lui, au contraire d’Ulysse, et son fils Jolan qui erre entre les mondes, au contraire du fils d’Ulysse Télémaque.

Son astuce, sa volonté et son goût des autres permettront à Jolan de passer victorieusement les épreuves. Telle est l’apprentissage, un peu lourd, mais adapté à l’époque de cet album : 2007 voit en effet la crise financière exploser par orgueil astucieux, volonté implacable et égoïsme cupide. Chaque étage de l’homme – intelligence, courage, physique – doit s’exercer, avec détermination mais sans excès. Inutile de se vanter, mieux vaut agir judicieusement ; inutile de se jeter tête baissée dans l’action, mieux vaut réfléchir à la meilleure façon de faire ; inutile de faire étalage de ses muscles ou de ses armes, mieux vaut mettre en commun les talents. Cette éducation me plaît et donne à la série Thorgal cet optimisme de la volonté et de la mesure qui est le meilleur de l’Occident (grec, romain – et viking !).

Sente, le nouveau scénariste, tâtonne un peu, ce pourquoi l’action ne commence vraiment qu’au quart de l’album. Elle suit la tradition de présenter en succession Jolan qui progresse et ses parents qui régressent. Aaricia montre une fois de plus combien elle est butée. Mais elle apprendra d’une sorcière qui est vraiment Kriss de Valnor, violée à 10 ans…

La petite Louve est très mignonne, désormais l’aînée des enfants qui reste. Le bambin Aniel montre à plusieurs reprises des yeux rouges, ce qui laisse présager d’autres mystères dans les albums à venir, et lorsqu’il va grandir.

Des épreuves pour Jolan, il y en a à tous les étages de l’humain : l’astuce de la barque prenant l’eau, le courage contre le feu, l’exercice acrobatique envers le monstre de boue. Seuls deux pieds pourront fouler le seuil de l’initiation, avait prédit Manthor, mais Jolan n’est pas seul dans la quête : quatre autres sont mandatés, deux garçons et deux filles – très différents. Ils font connaissance sur le chemin, tout en se méfiant les uns des autres : le vaniteux fils de duc, l’acrobate tatoué à l’épaule nue, la punkette habile aux cordes et la guerrière à l’arbalète. Jolan reste ce garçon gentil et déterminé, façonné par son père, qui répugne à jouer perso.

Il en sera récompensé par l’accueil de toute la bande dans le château de Manthor après avoir exercé et fait exercer à chacun la tête, le cœur et les bras.

Dernière leçon, lorsque les étoiles du ciel dessinent le visage du père bien-aimé Thorgal. A chaque instant Jolan est libre de choisir comment il voit les choses : en noir ou en espoir. C’est bien dit, un peu martelé, mais toute pédagogie ne peut qu’être infinie répétition de choses simples. Malgré le passage des années, j’aime bien la série.

« Argoul participe au Programme Partenaires d’Amazon EU, un programme d’affiliation conçu pour permettre à des sites de percevoir une rémunération grâce à la création de liens vers Amazon.fr »

Commentaires récents